戸建フルリフォームなら「増改築.com」TOP >ナフサショックの次に何が起こるか——歴史的資材危機3度のパターンから見える予測

更新日:2026/05/17

ナフサショックの次に何が起こるか——歴史的資材危機3度のパターンから見える予測

はじめに——歴史を補助線にする

第1章: 資材危機の「3段階モデル」

第2章: 2026年ナフサショックは、いまどこにあるか

第3章: 業界の予測は、なぜ外れるのか

第4章: マクロ経済から見る、建築コストの未来

第5章:今すぐ取るべきあ4つの実務対策―「ナフサショック」から家を守るために

第6章: 結びに——歴史は繰り返す、しかし全く同じではない

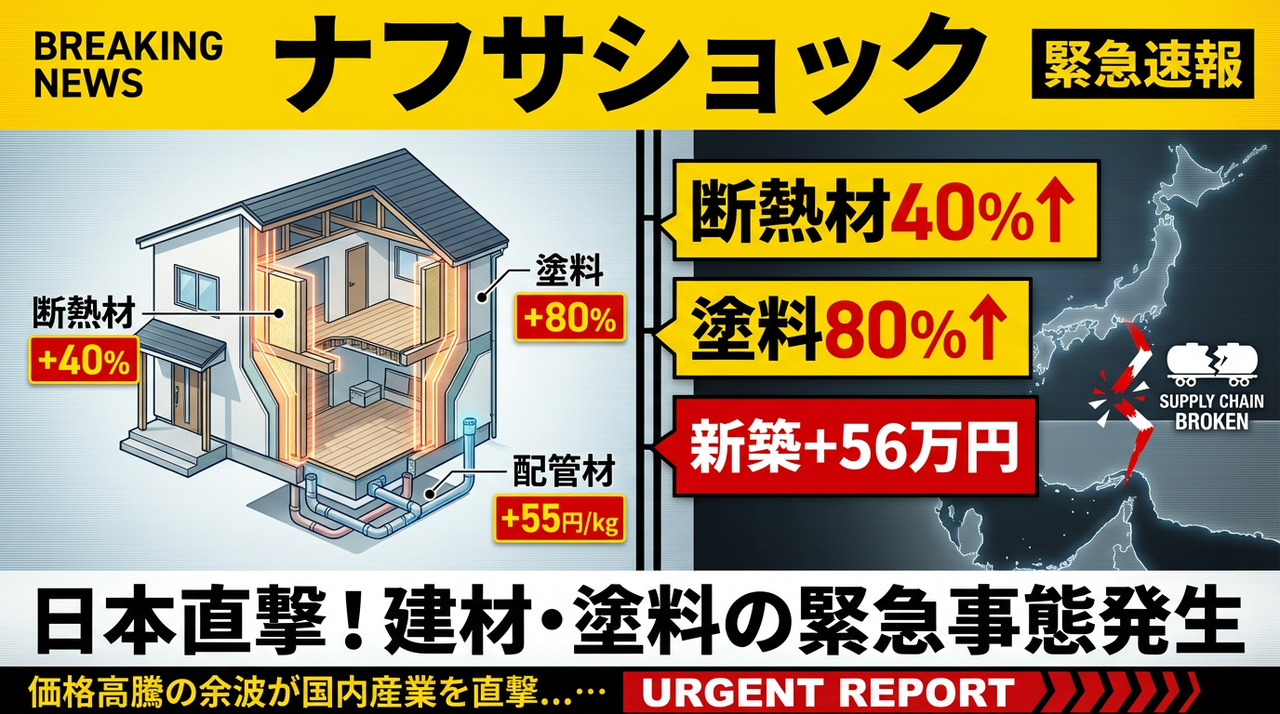

ナフサショック"の真実 | 日本の建材価格はなぜ高騰し続けるのか?

危機の最中にいるとき、人は未来を見失う。

これは、情報の問題であると同時に、心理の問題でもある。

危機の最中は、世の中の情報がすべて「いま起きていること」に集中する。

値上げ報道、供給不安、業界の警告、専門家の悲観論

——これらが目の前に押し寄せ、視野が「今日」から「来週」までの時間軸に縮む。

同時に、人間の心理は「いま起きていること」を実態以上に深刻に見てしまう傾向がある。

情報の偏りと、心理の歪み、その両方が判断を狂わせる。

しかし、判断のためには、もっと長い時間軸が必要である。

そこで、補助線として「歴史」を使う。

私は2026年5月のいま、四度目の資材危機を見ている。最初の三度

——2008年のリーマンショック、2011年の東日本大震災、2022年のウクライナ侵攻——

を経営者として現場で経験した。今回の四度目を予測するために、過去の三度の構造を整理してみたい。

これは予言ではない。歴史が完全に繰り返すとは限らない。

むしろ、施主の方の心理を、危機の最中から長い時間軸に戻すための作業である。

20年使う住まいの判断を、3ヶ月の危機の心理で決めてしまわないために。

3度の危機に共通する構造があるなら、それは4度目を読み解く補助線になる。

施主の方々が、危機の最中で長い時間軸を取り戻すための、一つの試みである。

過去3度に共通する構造

過去の三度の資材危機を時間軸に並べてみると、共通する3段階が見えてくる。

私はこれを「3段階モデル」と呼んでいる。

第1段階: 衝撃期

危機の発端となる外部事象が発生し、市場が混乱する時期。数週間〜数ヶ月。

第2段階: 調整期

業界全体が新しい状況に適応しようと動く時期。供給網の再構築、価格の上下、需給の再均衡。数ヶ月〜1年半。

第3段階: 正常化期

新しい均衡点が見えてくる時期。価格は危機前より少し高い水準で安定する。1年半〜3年。

このモデルは抽象的すぎるように見えるかもしれない。具体的に3度の危機を当てはめてみる。

2008年リーマンショック 衝撃期(2008年9月〜2008年末):

リーマン・ブラザーズの破綻を契機に、世界の金融市場が機能不全に陥った。

建築業界では、鋼材や輸入建材の価格が急騰した。施主の心理も「いま何が起きているのか分からない」状態だった。

業界の見方: 「金融危機で建築投資が長期停滞」「資材高は続く」「いまが底値」

調整期(2009年〜2010年前半):

金融緩和と政府支出で経済が下支えされる中、建築市場は底を打ち始めた。資材価格は上下を繰り返した。

業界は「次の値上げ」と「需要減退」の両方に怯えていた。

正常化期(2010年後半〜2012年):

価格は危機前より10〜15%高い水準で安定した。

性能向上リノベーション市場は、むしろここから本格的に拡大していった。

業界の予測と実際の動きのギャップから見える教訓:

業界の悲観予測は構造的に過剰だった。「焦って動いた施主」は調整期の混乱期の価格で契約していたが、

待った施主は正常化後の安定価格で契約できた。

2011年東日本大震災後 衝撃期(2011年3月〜夏):

物流網の寸断、原発停止による電力不安、サプライチェーンの分断。建材は文字通り「物がない」状態が続いた。

業界は「いつ調達できるか分からない」と発信していた。

業界の見方:

「供給不安は長期化する」「建材調達は2〜3年困難」

調整期(2011年秋〜2012年):

供給網は徐々に再構築された。代替調達ルートが開かれ、新たな国産品開発も進んだ。価格は乱高下した。

正常化期(2013年〜2014年):

新しい供給網が定着し、価格も新たな均衡点に達した。震災後の復興需要と通常需要が共存する市場構造になった。

ギャップから見える教訓:

業界の「2〜3年困難」予測は、実際には1年半で正常化に向かった。早すぎる悲観論だった。

2022年ウクライナ侵攻 衝撃期(2022年2月〜夏):

エネルギー価格の急騰が樹脂、塗料、合板などに波及した。輸入木材の高騰も同時進行した。業界は「これまでにない値上げ局面」と発信した。

業界の見方:

「資材価格は青天井に上がる」「20〜30%の更なる値上げは確実」

調整期(2022年秋〜2024年):

代替エネルギー、代替材料、新調達ルートが模索された。価格は段階的な値上げと一部値下げを繰り返した。

正常化期(2024年〜2025年):

エネルギー価格が落ち着き、建材市場も新均衡点に到達した。危機前比で15〜25%高い水準で安定したが、施主と業界の両方が新水準に適応した。

ギャップから見える教訓: 「青天井に上がる」「20〜30%の更なる値上げ」という業界予測は外れた。価格は新均衡点に達し、それ以上の極端な値上げは起きなかった。

3度に共通する構造的特徴 並べてみると、3度の危機には以下の共通点がある。

衝撃期は短い。世の中が「終わらないかもしれない」と恐れる時期ほど、実は短い。3度とも数ヶ月で終わっている。

調整期は混乱が続く。価格の上下、需給の不安定、業界の警告の連発——この時期が施主にとって最も判断が難しい。

1年〜1年半続く。

正常化期は必ず来る。歴史が示している事実として、3度ともに正常化期は到来した。新しい均衡点で市場は安定する。

正常化後の価格水準は、危機前より少し高い。10〜25%程度。

これは、危機後の「新しい標準」として施主は受け入れることになる。 そして、もう一つ重要な共通点がある。

業界の煽りは衝撃期と調整期の前半に集中する。業界の発信は危機の最中に最も活発になる。

正常化期に近づくにつれて発信は減る。これは業界の経済合理性そのものである。

施主の不安が最大化する時期に、業界の煽りも最大化する。両者は相互に強化し合う。 ここで一つ考えてみたい。

危機の最中に「いま動かないと損する」と煽る言葉は、この「正常化期は必ず来る」という事実を見えなくする。

視野を「衝撃期と調整期」に閉じ込めて、「正常化期」を視界から消す。

これが、業界の煽りの本質である。歴史を補助線にすれば、それが見える。

衝撃期の特徴と現在地

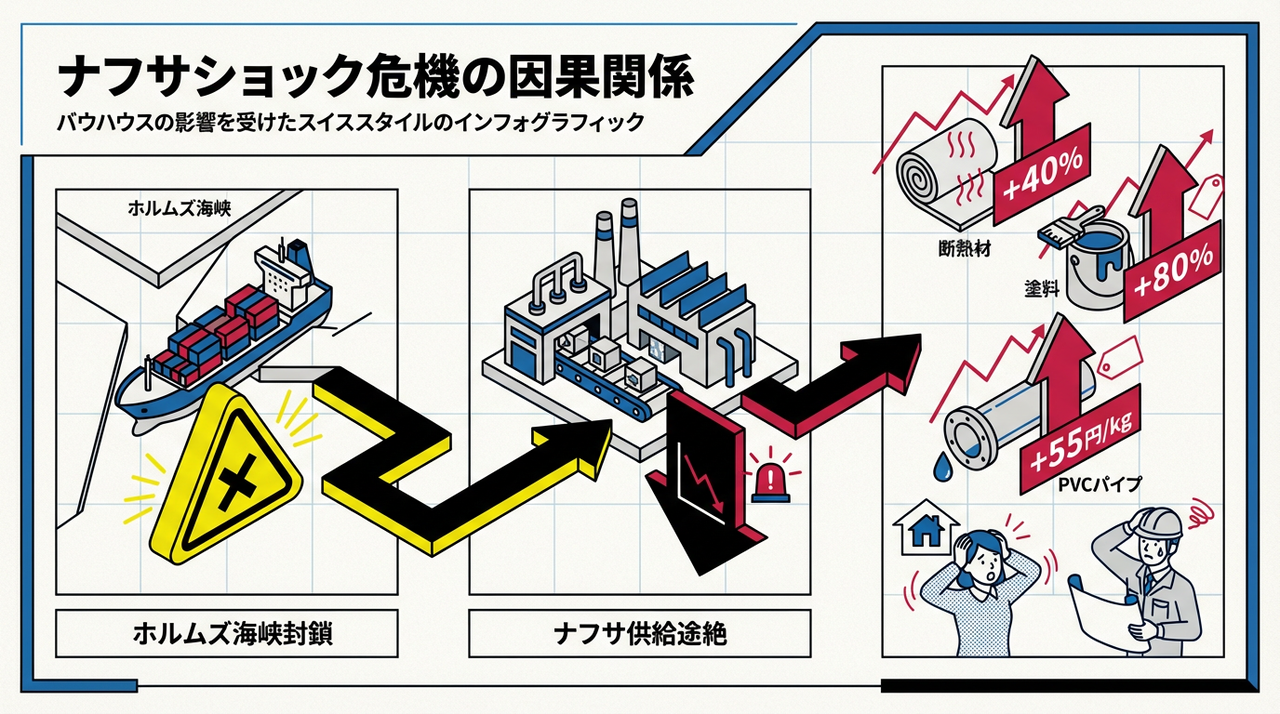

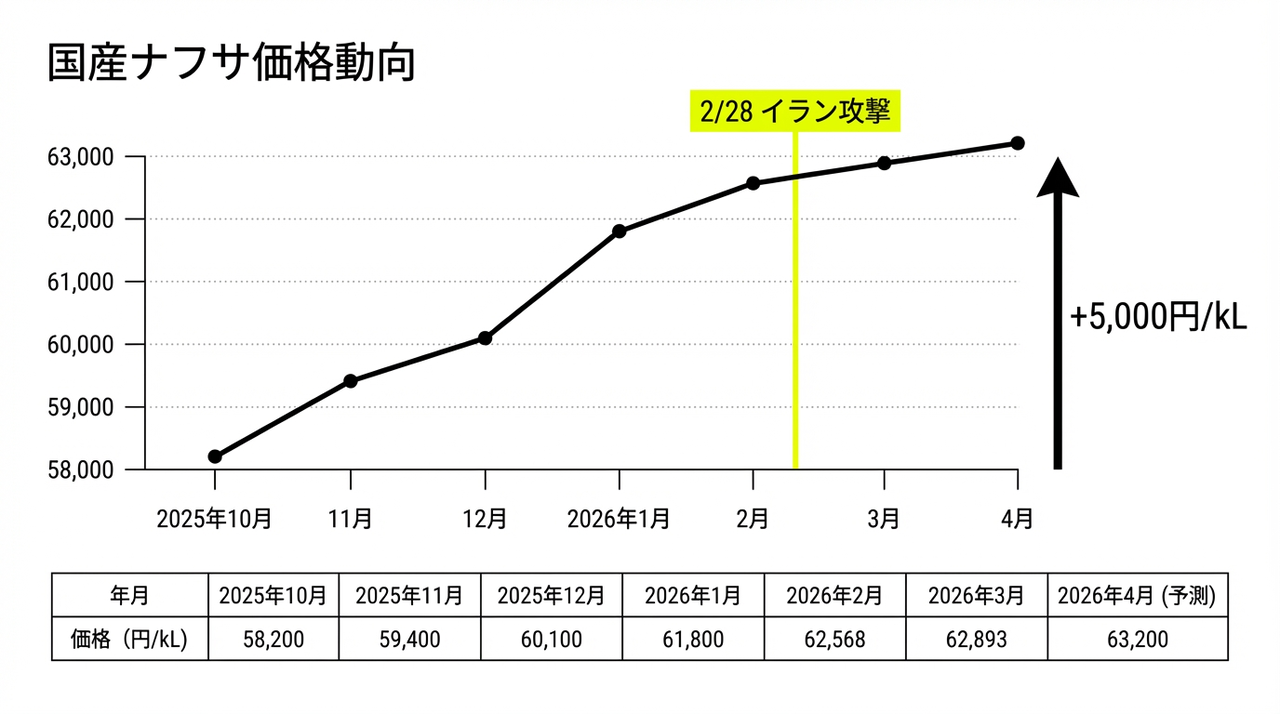

2026年のナフサショックを、3段階モデルに当てはめてみる。 ナフサ供給不安が顕在化したのは、イラン情勢の緊迫化を契機としていた。原油市場が動き、ナフサ価格が動き、それが樹脂、塗料、合板などに波及した。

このタイミング——2026年5月——は、3段階モデルで言えば衝撃期の終盤、調整期の入り口である。

衝撃期の典型的な特徴は次のようなものだ。

- 世の中に「終わらないかもしれない」という不安が広がる

- 報道が悲観論一色になる

- 業界が「これまでにない値上げ局面」と発信する

- 施主の問い合わせが急増する

- 「いま動かないと」という焦りが市場全体に広がる

これらは、2026年5月の現在、ほぼすべて当てはまっている。 しかし、ここで現場で見てきたことを書いておきたい。

業界が「これまでにない」と発信する局面は、過去3度も同じだった。

「2008年も」「2011年も」「2022年も」、業界は毎回「これまでにない」と語ってきた。

これは表現の問題ではなく、業界の発信構造そのものである。 3度の歴史を見れば、衝撃期が「終わらない」ことはない。

衝撃期は数ヶ月で終わる。2026年5月から数えれば、夏〜秋には調整期に移行している可能性が高い。

物量不足ではなく、業界全体の心理が混乱を増幅する ここで、現場で観察してきたことを率直に書いておきたい。

資材危機の最中、本当に物が物理的に足りない期間は、実は意外と短い。多くの場合、起きているのは別のことだ。

危機が報じられると、業界全体に独特の心理が広がる。 生産者は「もっと値上がりするはずだ」と期待して出荷を抑える。

購入者は「いま確保しないと足りなくなる」と不安で多めに発注する。

流通業者は「在庫を増やさないと顧客に応えられない」と急ぐ。 これらは一つ一つは、事業者として合理的な判断である。

しかし、これらが連鎖すると、市場全体としては「実需以上の発注」が積み上がり、見かけ上の需給逼迫が生まれる。

実際の物量はそれほど不足していないのに、流通の目詰まりが価格と納期を歪める。

これは私が3度の危機で観察してきた構造である。

2008年も、2011年も、2022年も、衝撃期の混乱の大部分は「物理的不足」ではなく「業界全体の心理連鎖による目詰まり」だった。

そして、この目詰まりは、業界の心理が落ち着くにつれて自然に解消する。これが調整期への移行である。

この観察が正しければ、2026年のナフサショックも、おそらく同じ構造である。

実態以上の不安が、実態以上の混乱を生んでいる。

「危機の中で物が足りない」のではなく、「危機の中で業界全体が不安になっている」。

これが衝撃期の正体である。

調整期に入ると何が起きるか

調整期に入ると、市場には次のような変化が起きる。価格は一方向には動かない。

衝撃期は「全部値上がり」の局面だが、調整期は値上げと値下げが混在する。代替材料が登場し、流通の改革が進み、業界内の競争が起き、価格は複雑な動きをする。

供給網が再構築される。

これまでの供給ルートが見直され、新しい調達ルートが開発される。これには時間がかかるが、確実に進む。

メーカー側の値上げ宣言と、実勢価格の乖離が広がる。

「来月から値上げ」という宣言は続くが、実際の取引価格はそれほど上がらない、ということが起きる。代替競争が効くからだ。

業界の発信が変化する。

衝撃期は「いま動け」の声が強いが、調整期に入ると業界内部でも見方が割れる。一部の業者は「もう一段の値上げ」を発信し、別の業者は「落ち着きつつある」と発信する。この分裂が、調整期への移行を示すシグナルである。 この調整期が、施主にとっては最も判断が難しい。価格が乱高下するので、「いまが底値かもしれない」と「もっと上がるかもしれない」が交互に頭をよぎる。 私の率直な観察として書いておくと、調整期の判断で施主が後悔するのは、価格の動きを読もうとした判断である。

短期的な価格変動を予測しようとすると、ほぼ確実に外れる。これは、私が3度の調整期で見てきた事実である。

正常化期に向かう兆候

調整期から正常化期に移行する兆候は、いくつかある。

- 報道のトーンが落ち着く(「異常事態」から「新たな相場」へ)

- 業界の発信が「値上げ警告」から「適応策」に変わる

- 施主の問い合わせ件数が安定する

- 価格の上下幅が縮小する

- 新しい商品ラインや工法が定着する

これらの兆候が見えるとき、市場は正常化期に入っている。

2026年のナフサショックがいつ正常化期に到達するかは、過去のパターンで推測するなら、2027年中盤〜2028年前半である。

これは、いま判断を急がない施主にとっては、十分待てる時間軸である。

2026年5月のナフサショックは衝撃期の終盤・調整期の入口に位置する。

衝撃期の混乱は物理的不足ではなく業界全体の心理連鎖による目詰まりが本質。

2027年中盤〜2028年前半に正常化期到達が見込まれる。

楽観論も悲観論も、構造的に偏る

危機の最中、業界からは様々な予測が出る。「もっと値上がりする」「いずれ下がる」「○年は高止まり」——

どれも、ある程度の論理に基づいている。 しかし、これらの予測は、構造的に偏っている。 ここで一つ考えてみたい。

業界の予測を発信する主体には、それぞれの事業上の立場がある。 メーカーは、値上げを正当化したい。

販売店は、契約を急がせたい。施工会社は、月次の受注計画を達成したい。コンサルタントは、自社のサービスを売りたい。

これらの主体が出す予測は、純粋な客観分析ではない。それぞれの事業計画に都合のいい予測である。

「もっと値上がりする」と発信するメーカーは、値上げ前の駆け込み需要を期待している。

「下がるはずだ」と発信する販売店は、客の心理を落ち着かせて契約を取りたい。 これは批判ではない。

事業として合理的な行動である。だが、施主の側がこれを「客観予測」だと信じてしまうと、判断が歪む。

「予測」と「願望」の見分け方

業界の発信から、純粋な事実と立場入りの願望を見分ける一つの視点がある。

それは、「その予測が外れたとき、誰が損をするか」である。

もし「もっと値上がりする」と発信したメーカーがいて、その予測が外れて値上げが起きなかったとする。

このメーカーは、何を失うだろうか。 答えは「ほぼ何も失わない」である。

値上げが起きなかったとしても、メーカーの売上は減らない(むしろ駆け込み需要で増えた可能性がある)。

予測を出した責任は誰も問わない。 つまり、業界の予測は、外れても発信者がコストを負わない構造にある。

だからこそ、自社に都合のいい予測が量産される。

一方、独立した経済研究機関や、長期的なマクロ分析を行う研究者の予測は、外れると評判が落ちる。

彼らは予測の精度に責任を負っている。 施主の方が参照すべきは、後者である。

前者(業界発信の予測)は参考程度に留めておくのが賢明である。

過去3度の業界予測を振り返る

過去3度の資材危機において、業界が発信した予測がどれくらい当たったかを振り返ってみる。

2008年リーマンショック時:

業界は「建築投資が長期的に停滞する」「資材高は続く」と発信していた。実際には、リーマン後数年で性能向上リノベーション市場は拡大し、資材価格も2010〜2011年には新均衡点に達した。予測の多くは外れた。

2011年東日本大震災後:

業界は「供給不安は長期化する」「建材調達は2〜3年困難」と発信していた。実際には、新たな供給網が1年半で構築され、2013年には市場は正常化した。予測は早すぎる悲観論だった。

2022年ウクライナ侵攻後:

業界は「資材価格は青天井に上がる」「20〜30%の更なる値上げは確実」と発信していた。実際には、2023〜2024年に価格は新均衡点に到達し、それ以上の極端な値上げは起きなかった。

3度とも、業界の悲観予測は外れた。

これを覚えておくと、いま2026年のナフサショックについて業界が発信する予測も、同じ確率で外れる可能性がある、ということが見えてくる。

なぜ業界の予測は悲観に偏るのか

ここで、もう一歩踏み込んで考えてみたい。 業界の予測が、なぜ「悲観」に偏るのか。

「もっと値上がりする」「資材は足りなくなる」「いま動かないと」——

これらの悲観論が、楽観論よりはるかに多く発信されるのはなぜか。 答えは、業界の事業構造にある。

悲観論を発信することは、業界にとってリスクが少ない。「値上がりする」と言って外れても、業界は何も失わない。

むしろ、施主の駆け込み需要を喚起できる分、短期売上は増える。

一方、楽観論を発信することは、業界にとってリスクが大きい。

「下がるはずだ」と言って実際に下がらなかったら、業界の信頼が傷つく。

施主に「あのとき下がると言ったから待ったのに」と言われるからだ。

つまり、悲観論は「外れても得、当たっても得」、楽観論は「外れたら損、当たっても特に得しない」という非対称な構造になっている。

この非対称性が、業界の予測を構造的に悲観方向に偏らせる。

これは陰謀でも悪意でもなく、単なる事業構造の合理的帰結である。

だが、施主の側がこの構造を知らないと、「業界がこれだけ悲観論を出しているのだから本当だろう」と誤解してしまう。

業界の悲観論は、構造的に過剰に発信される——

この事実を、施主の方には知っておいてほしい。

業界の発信は、しばしば過剰一般化する

ここで、もう一つの重要な観察を書いておきたい。

業界が「資材高騰」と発信するとき、何が実際に起きているのか。

私が500棟の現場で工種ごとに実価格を年次比較してきた経験から言えば、

業界の「資材高騰」という言葉は、ほぼ常に過剰一般化されている。

例を挙げる。2026年のナフサ関連騒動で、業界は「ナフサショック」と一括りで語る。

しかし実際の現場で起きていることは、工種ごとに全く違う。

たとえば、塗装工事ではシンナー(トルエン系)の供給混乱が起きている。これは確かに痛い問題だ。

しかし、塩ビ管やポリエチレン製品は、それほど大きな混乱は起きていない。

エチレン系の基礎化学品の供給は、ナフサ全体の混乱と比較すると限定的だ。

つまり、「ナフサ全体が枯渇している」のではない。「特定の溶剤や中間材の調整が機能不全を起こしている」のである。

これは似て非なる現象だ。 しかし、業界の発信はしばしばこの区別を捨てる。「ナフサショック」「資材危機」「建材高騰」——

これらの一般化された言葉は、施主の不安を最大化する効果がある。

施主は「全部が値上がりする」と恐れ、急いだ判断に追い込まれる。

精密に見れば、いまの混乱は工種ごと、品目ごとに異なる動きをしている。

耐震補強の鋼材は別の動き、断熱材は別の動き、塗料は別の動き、配管は別の動き、設備機器は別の動き——

すべてを「資材高騰」と一括りで語るのは、現場の実態と乖離している。

これは私の現場での観察である。業界の発信に含まれる「過剰一般化」を見抜くことが、施主の判断の質を上げる鍵である。

実際の工種別の年次変動については、別稿で500棟データを開示する予定である(本記事公開後、続編として準備中)。「業界平均」ではなく「同じ家に同じ仕様で施工した実額」を年次比較した記録なので、過剰一般化された業界用語の実態を見るための材料になる。

業界の予測は構造的に立場入りの願望を含み、過去3度の危機(2008/2011/2022)で業界の悲観予測はいずれも外れた。さらに「資材高騰」という言葉自体が工種ごとの動きを無視した過剰一般化である。

建築コストを動かす3つの要素

建築コストは、何によって動くのか。 これを分解してみると、おおむね3つの要素に集約できる。

第1の要素: エネルギー価格

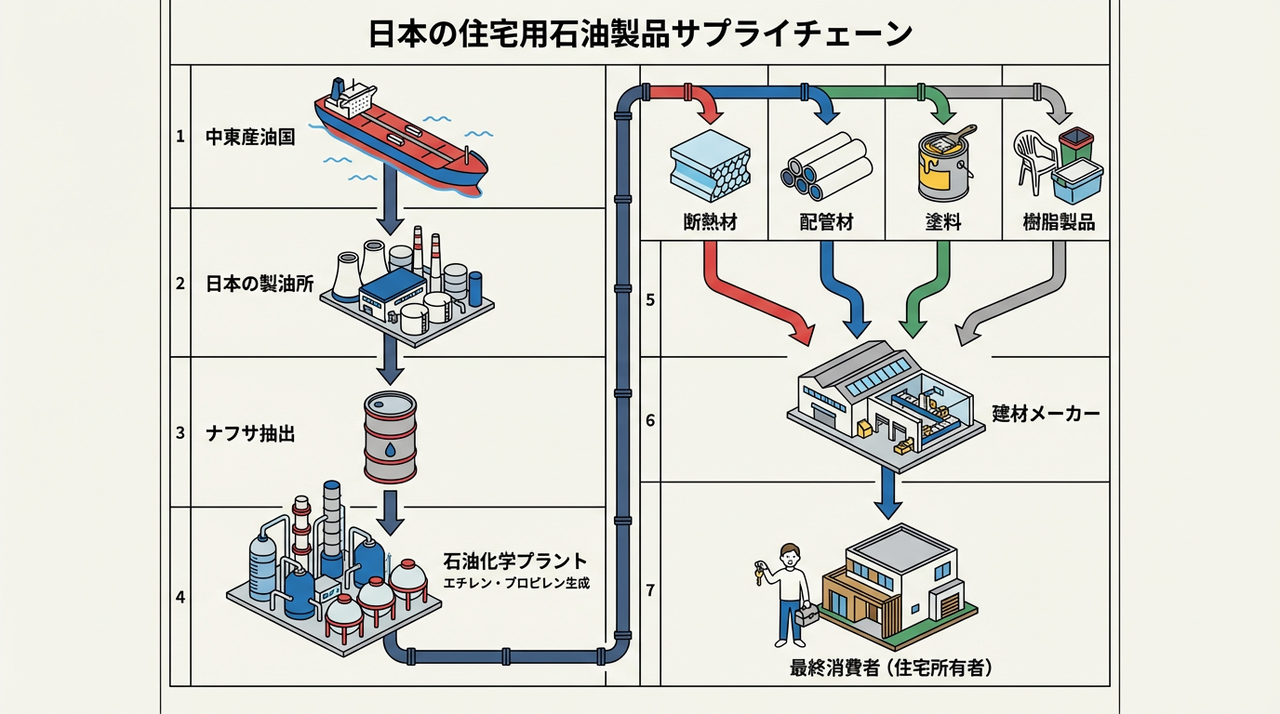

原油、天然ガス、電力——これらは建材製造のコストに直結する。ナフサ、樹脂、塗料、合板、ガラス——ほとんどの建材は、エネルギー価格の影響を受ける。

第2の要素: 為替

日本は建材の多くを輸入している。

木材、設備機器、金属、特殊建材——円安は建材コストを押し上げる。

第3の要素: 人件費

建築は労働集約型の産業である。

職人の人件費、施工管理費、設計費——これらは長期的に上昇する傾向にある。 人件費上昇トレンドが建築費に与える影響については、当サイトの[フルリフォーム費用ガイド](/fullreform/cost)で別途整理しているので、関心のある方はそちらも参照していただきたい。

この3つの要素の動きを見ると、建築コストの中長期的な動きが見えてくる。

2026年〜2028年の中長期トレンド

3要素を、現在の時点で整理してみる。

エネルギー価格:

ナフサショックを引き起こした要因(イラン情勢など)は、地政学的な不確実性を含んでいる。短期的には価格が動くが、中長期的にはエネルギー転換(再生可能エネルギー、原子力、新技術)の進展により、新たな均衡点に向かう可能性が高い。「永遠に上がり続ける」シナリオは、歴史が示すように現実的でない。

為替:

日本の金融政策、米国の利上げ動向、世界経済の不確実性が絡む。これは予測が極めて困難な領域である。だが、施主の判断としては、「為替で建材コストが20%変わることはあり得る」という前提を持っておけば十分である。

人件費:

長期的に上昇する。これは資材高騰とは別の構造的トレンドである。

職人の高齢化、若手不足、技術継承の問題——これらは10年単位で建築コストを押し上げる要因である。

これらを総合すると、2026年〜2028年の建築コストは次のように見える。

- 短期(数ヶ月): ナフサショックの影響で乱高下する

- 中期(1〜2年): 調整期を経て新均衡点に向かう

- 長期(3〜5年): 新均衡点で安定するが、人件費上昇は続く

短期の動きを予測することは難しい。だが、中長期の方向性は、過去のパターンと構造分析から、ある程度見える。

「正常化後の水準」は、危機前と同じではない

ここで一つ重要な事実を書いておきたい。 正常化期に到達した後の建材価格水準は、危機前と同じではない。

少し高い水準で安定する。

過去3度の例で言えば、リーマン後は10〜15%、震災後は5〜10%、ウクライナ後は15〜25%、それぞれ高い水準で新均衡点に達した。 これは、「危機が終われば元の価格に戻る」という期待を持っている施主にとっては、少しがっかりする事実かもしれない。 しかし、ここで考えてみたい。 5年〜10年単位で見れば、建材価格は緩やかに上昇するのが自然である。

エネルギー、為替、人件費——これらの長期トレンドが、建材コストを押し上げ続けるからだ。

つまり、危機による値上げは、本来5〜10年かけて起きるはずだった値上げを、数ヶ月で前倒しした、と見ることもできる。

長期的に見れば、いま判断を急いでも、5年待っても、建材コストはそれほど変わらない。

だとすれば、判断の質を高めるための時間を持つ方が、長期的には合理的である。

危機の終わりにもタイムラグがある

過去3度の危機で観察してきたもう一つの事実を書き加えておきたい。

それは、「危機の終わり」にも独特の時間構造があるということだ。

報道は「危機が終わった」と伝える瞬間を求める。

たとえば「ホルムズ海峡通航再開」「資材供給網復旧」など、明確な終わりの瞬間を欲しがる。

しかし、実際の市場は、そう簡単には終わらない。

危機の発端となる外部事象(地政学的緊張、震災、戦争)が解消されても、市場の価格は数十日から数ヶ月のラグを持って動く。

供給網は段階的に正常化する。在庫の調整、流通の再構築、業界心理の鎮静化——これらが順次進んで、初めて価格が落ち着く。 過去3度の経験で言えば、外部事象が解消されてから、価格が新均衡点に到達するまで、おおむね40〜90日のラグがある。

短くて1ヶ月半、長くて3ヶ月だ。 この時間構造を知っておくと、施主の判断には重要な含意がある。

「危機が終わったから、いま動こう」と決めても、実勢価格はまだ高止まりしている。

「危機が始まったから、急がないと」と決めても、すでに価格はピークに近い可能性がある。

短期の価格動向を読むのは、ほぼ不可能である。だからこそ、判断軸を「短期の価格」から「中長期の構造」に移すべきなのである。

「短期予測は無理、中長期方向性は読める」という非対称

ここで、施主の方に伝えたい一つの重要な認識がある。

それは、短期予測(数ヶ月先の価格)はほぼ予測不可能だが、中長期方向性(数年先の構造)はある程度読める、という非対称性である。 これは直感に反するかもしれない。普通は「短期は読みやすく、長期は読みにくい」と感じるからだ。

しかし、市場の世界では逆である。 短期の価格は、無数の要因(地政学、為替、需給、心理、報道)で動く。

これは予測できない。プロのアナリストでも当てられないのが普通である。

一方、中長期の構造は、もっとシンプルな要因で動く。

エネルギーの長期トレンド、人口動態、技術進化、政策方向性——これらは予測できる範囲にある。

つまり、施主が判断すべき軸は、短期予測ではなく中長期構造である。

「来月の建材価格を当てよう」とすると、ほぼ確実に外れる。

「3〜5年後の市場構造はどうなっているか」を考えると、ある程度読める。

そして、リフォームは10年・20年使う住まいへの投資である。

短期予測に振り回されるより、中長期構造を見据えた判断の方が、施主の幸せに繋がる。

これは、3度の資材危機を経て、私が確信している判断軸である。

業界が短期予測を強調する理由

業界が「来月から○○%値上げ」「いまが底値」など短期予測を強調する理由も、ここから見えてくる。

中長期構造を施主に見せてしまうと、「急がなくていい」という結論になる。

これは業界の月次受注計画に都合が悪い。 だから業界は、施主の視野を短期に閉じ込める。

「今月決めれば」「来月から値上げ」「キャンペーンは今月末」——これらの語彙は、すべて短期視野を強化するものである。

施主の側が中長期視野を取り戻せば、業界の煽りは効力を失う。

歴史を補助線にし、3〜5年後の市場構造を想像し、20年使う住まいの時間軸で考える——これが、業界の煽りから自由になるための視点である。

建築コストはエネルギー価格・為替・人件費の3要素で動く。短期予測はほぼ不可能だが中長期方向性は読める。危機の終わりにも40〜90日のタイムラグがあり、「危機終了」と「価格安定」は別の瞬間である。

「20年使う住まい」の時間軸

建築コストの議論をしていると、つい「来月いくら値上がりするか」という短期の話に視野が縮む。

しかし、リフォーム後の住まいは、何年使うのか。 10年、20年、30年——これがリフォーム後の住まいの時間軸である。

この時間軸で見ると、来月の建材値上げ5%は、どう見えるだろうか。 20年で割れば、1年あたり0.25%である。

月あたりにすれば、ほぼ誤差の範囲である。 私はこれを20年近く現場で見てきて、つくづく思う。

短期の数%の値上げに反応して急いだ判断は、20年の使用期間を妥協する原因になる。

設計の妥協、工法の妥協、業者選びの妥協——これらは、リフォーム後の20年間ずっと施主に影響を与え続ける。

一方、短期の5%の値上げは、20年で見ればほぼ消える。 長期視点を取ると、優先順位が見える。

リフォーム判断が人生に占める意味

ここで、もう一段深く考えてみたい。 リフォームは単なる建物の改修ではない。

それは、家族との時間、暮らしの質、人生の幸福度に直結する判断である。

朝の光がどう入るキッチンで、家族はどんな朝食を食べるのか。

冬の寒い夜、断熱の効いたリビングで、家族はどんな会話をするのか。

20年経って子供が独立した後、夫婦はその空間でどう過ごすのか。 これらすべてが、リフォーム判断に込められている。

20年使う住まいの判断を、3ヶ月の危機の心理で決めてしまうのは、人生の中で最も惜しい時間の使い方の一つだ。

「いま起きていること」と「20年使うこと」のバランス

ここで施主の方に、一つ問いかけをしたい。 「いま起きていること(資材高騰)」と「20年使うこと(住まいの質)」、

どちらが長期的に重要だろうか。 明らかに後者である。

しかし、危機の最中の心理は、前者に視野が集中する。世の中の情報も、業界の発信も、前者を強調する。

後者(長期視点)を語る声は、危機の中ではほとんど聞こえない。

私がこの記事(と前後の記事)を書いている理由は、まさにここにある。

危機の中で見えなくなる「長期視点」を、文章として残しておきたい。

施主の方が、業界の煽りから一歩引いて、自分の20年の住まいを考えるための補助線になりたい。

3年後の自分への手紙

最後に、過去の3度の歴史を、いまの自分の判断に重ねてみてほしい。

2008年に焦って契約した施主は、いまどう思っているだろうか。

2011年震災後に急いで決めた施主は、いまどう振り返っているだろうか。

2022年ウクライナ後に駆け込んだ施主は、いま満足しているだろうか。

これらの答えは、未来の自分から、いまの自分への手紙である。

3〜5年後の自分が、いまの判断をどう振り返るか

——これを想像しながら、決めてほしいと、私は願っている。 目を閉じて、3年後の自分を想像してほしい。

資材危機は終わっている。市場は新均衡点に達している。いまの判断を振り返って、3年後の自分は何を感じるだろうか。

「あのとき焦らず、ちゃんと考えてよかった」だろうか。

それとも「あのとき急ぎすぎて、設計の妥協が今でも残っている」だろうか。

この想像の中に、いまの判断の答えがある。

過去3度の歴史が教えているのは、危機の最中の判断と、危機後の振り返りの間には、必ずズレがあるという事実である。

危機の最中は「いま動かないと損する」と感じる。

だが、3年後に振り返ると「あのとき焦らなくてよかった」と感じる施主が圧倒的に多い。

このズレは、人間の心理の構造的な特徴である。

危機の最中は視野が狭くなり、長期視点を取りにくくなる。だからこそ、意識的に「未来の自分」を想像する作業が必要になる。

歴史を補助線にする意味

この記事で私が試みたのは、過去3度の資材危機を補助線にして、4度目のナフサショックを読み解くことだった。

歴史は、完全には繰り返さない。2026年のナフサショックは、過去3度とは異なる要素を含んでいる。

地政学的不確実性、エネルギー転換の進展、AIによる産業構造の変化——これらは過去になかった要素である。

しかし、これらの「新しい要因」は、市場の3段階構造を変えるものではない。

むしろ、それぞれの段階に新しい色合いを加えるだけだ。

衝撃期はやや長くなるかもしれない、調整期はより複雑になるかもしれない、正常化後の水準は予測が難しいかもしれない。

しかし、3段階を経て新均衡点に到達するという構造は、おそらく変わらない。 歴史は完全には繰り返さない。

しかし、市場経済の基本構造は変わらない。 歴史を補助線にすることで、施主は「いま起きていること」を相対化できる。

世の中の悲観論や業界の煽りから距離を取って、自分の判断軸を持てる。 これが、この記事の目的である。

業界の予測ではなく、自分の判断軸

私が施主の方々にお伝えしたいのは、「業界の予測を信じるな」ということではない。

「業界の予測を、立場入りの願望として受け止めよ」ということである。 業界の声を全部無視する必要はない。

だが、業界が「いま動け」と言うとき、それが純粋な客観事実なのか、立場入りの願望なのかを見分ける視点を持ってほしい。

そして、自分の判断軸を、業界ではなく、長期の歴史と構造分析から作ってほしい。

これは、四度の資材危機を経た、私の確信である。

100年企業として残しておきたいこと

増改築.com を運営するハイウィル株式会社は、大正8年(1919年)創業の建築会社である。

100年以上、市場の浮き沈みを見てきた会社である。 100年の事業を続けてきた者として、私はこう思う。

短期の危機を煽ることで成り立つ事業は、100年は続かない。

長期の信頼を積み上げる事業だけが、100年続く。 100年事業が施主に残せるのは、月次の安売り価格ではない。

何度の危機を経ても変わらない判断軸である。

「どんな相場でも、施主のために誠実な情報を発信する」——この一貫性こそが、100年事業の本質である。

私は四代目として、この会社をあと数十年、誠実に運営したい。

そのために、危機の中で煽らない、急がせない、誠実な情報を発信し続ける——これが、私の選んだ立ち位置である。

四度目の資材危機を、私はこの立ち位置から見ている。五度目、六度目が来るときも、同じ立ち位置から見続けたい。

それまで、施主の方々が、歴史を補助線にした冷静な判断をされることを、心から願っている。

思考の継続のために

歴史を補助線に未来を予測することは、確かに有用である。だが、最終的に施主が判断するのは「自分の家」である。

その判断には、「過去の予測」ではなく「現在の実額データ」が必要になる。

別稿➡️同等仕様500棟データから見る、5年間のリフォーム費用実額推移——2026年ホルムズ危機下の実態を含むで、当社が施工してきた500棟超の同等仕様データから、2021年〜2026年の費用実額を年次比較した。「業界平均」ではない、「同じ家に同じ仕様で施工した場合の実額」である。

予測と実額の両方を見ることで、施主の判断軸はより確かなものになる。

歴史的視点(本稿)と実践的判断軸(別稿B)を組み合わせることで、長期的な後悔を避けられる。

より具体的な性能向上の考え方や費用は、以下に別途まとめてあるので、関心のある方はご覧いただきたい。

関連記事:

➡️ナフサショック完全解説2026|石油化学製品が消える日

➡️ナフサショックの次に何が起こるか——歴史的資材危機3度のパターンから見える予測

➡️同等仕様500棟データから見る、5年間のリフォーム費用実額推移——2026年ホルムズ危機下の実態を含む

< この記事の著者情報 >

ハイウィル株式会社 四代目社長

1976年生まれ 東京都出身。

【経歴】

家業(現ハイウィル)が創業大正8年の老舗瓦屋だった為、幼少よりたくさんの職人に囲まれて育つ。

中学生の頃、アルバイトで瓦の荷揚げを毎日していて祖父の職人としての生き方に感銘を受ける。 日本大学法学部法律学科法職課程を経て、大手ディベロッパーでの不動産販売営業に従事。

この時の仕事環境とスキルが人生の転機に。 TVCMでの華やかな会社イメージとは裏腹に、当たり前に灰皿や拳が飛んでくるような職場の中、東京営業本部約170名中、営業成績6期連続1位の座を譲ることなく退社。ここで営業力の基礎を徹底的に養うことになる。その後、工務店で主に木造改築に従事し、100棟以上の木造フルリフォームを大工職人として施工、管理者として管理。

2003年に独立し 耐震性能と断熱性能を現行の新築の最高水準でバリューアップさせる戸建てフルリフォームを150棟、営業、施工管理に従事。

2008年家業であるハイウィル株式会社へ業務移管後、 4代目代表取締役に就任。

250棟の木造改修の営業、施工管理に従事。

2015年旧耐震住宅の「耐震等級3」への推進、「断熱等級6」への推進を目指し、 自身の通算500棟を超える木造フルリフォーム・リノベーション経験の集大成として、性能向上に特化した日本初の木造フルリオーム&リノベーションオウンドメディア 「増改築com®」をオープン。

戸建てリノベーション・リフォームに関するお問合せはこちら

戸建てリノベーションの専属スタッフが担当致します。

一戸建て家のリフォームに関することを

お気軽にお問合せください

よくあるご質問

- 他社に要望を伝えたところできないといわれたのですが・・・

- 他社で予算オーバーとなってしまい要望が叶わないのですが・・・

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

あなたの大切なお住まいに関するご相談をお待ちしております。

営業マンはおりませんので、しつこい営業等も一切ございません。

※設計会社(建築家様)・同業の建築会社様のご相談につきましては、プランと共にご指定のIw値及びUa値等の性能値の目安もお願い申し上げます。

※2026年の大型補助金が確定したことで現在大変込み合っております。

耐震性能と断熱性能を向上させるフルリフォームには6か月~7か月の工期がかかります。

補助金獲得には年内に報告を挙げる必要があることから、お早目にご相談をお願いいたします。(6月着工までが目安)

ご提案までに大変お時間がかかっております。ご了承のほどお願い申し上げます。

(5月までの着工枠が埋まりました)・・・2026/03/01更新

※すでにプランをお持ちのお施主様・設計資料をお持ちのお施主様は内容をフォームで送信後、フォーム下のメールアドレスに資料をお送りください。対応がスムーズです。

図面や写真等を送信いただく場合、また入力がうまくいかない場合は、上記内容をご確認のうえ、下記メールアドレスまでご連絡ください。

営業時間:10:00~17:00(土日祝日を除く)