戸建フルリフォームなら「増改築.com®」TOP > 中古住宅を購入してフルリノベーションするメリット、なぜおすすめなのか? > 住宅ローン関係の気になるお話まとめ

公開日:2020-07-05

ローンが組めないケース

住宅ローン関係の気になるお話まとめ

保証料とは、保証会社に保証人の役割を担ってなってもらうために保証会社に支払う費用になります。現在原則としては保証人をたてるのではなく保証会社が保証をしてくれて初めて住宅ローンの借り入れが行えます。

例外でプロパーローンなどがございます。

近年では、保証料ではなく融資手数料型と言われる手続き方法が出てきました。

それでは詳しく違いを解説いたします。

保証料型とは

保証料が必要(保証会社によって若干異なりますが借入金額の約2%が必要)

※約2%は35年返済時です。借入期間が短くなれば比例して安くなります。

保証料の支払方法には外枠方式・内枠方式があります。

外枠方式では借入金額の約2%がかかり内枠方式では金利に0.2%が上乗せされます。

純粋に35年間繰り上げ返済をせずに住宅ローンを借りた場合の総支払額は外枠方式の方が安くなります。

外枠方式の場合繰り上げ返済を行うと保証料は返ってきます。

但し、返戻を行う手数料と差し引かれ戻ってきます。例えば銀行によれば1万円から繰り上げ返済を行えますが、その際の返戻は少なく手数料と相殺されてしまいます

保証料とは別に事務手数料が必要 (32,400円から54,000円金融機関によって異なります。)

融資事務手数料型とは

保証料がかかりません。その変わり事務手数料(借入金額の約2%+消費税)が必要です。

ではどちらが良いのでしょうか。

融資金利は融資事務手数料型の方がお安くなっているケースが私の知る限りほとんどです。

しかしメリットだけではございません。デメリットも存在します。

デメリットその1 融資事務手数料の分割払いはできない(保証料型の内枠方式にあたる支払い方式はありません)

デメリットその2 繰り上げ返済を行った場合保証料の返戻がない

デメリットその3 借入期間を35年より短くした場合には手数料が高くなる。保証料を支払う場合借入期間が短い場合は保証料がお安くなりますが融資事務手数料は借入期間が短くなっても安くなることはありません。

デメリットに輪をかけてお安い金利を提案してくれている融資事務手数料型になりますが、返済年数を短くお考えの方は、保証料型も見直してみてはいかがでしょうか。

団体信用生命保険(団信)は住宅ローンを借りた際に、加入するのが団体信用生命保険です。住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になった場合に、住宅ローンの残高が0円になる保険になります。

賃貸住宅では、入居者がなくなったからと言って家賃を免除してくれたり、半額にしてくたりとはなりません。但し住宅ローンを組んでいた場合万が一の場合が起こってもお家だけは大切な家族に残すことが可能になります。住宅ローンを組んで住宅を買うメリットの一つになります。

現在は死亡保障、高度障害補償に加えて、がんによる所定の状態や3代疾病から8代疾病(ガン(上皮内ガンは除く)急性心筋梗塞、脳卒中の三大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎など5つの重度慢性疾患による所定の状態に陥った場合に保証が発生するタイプもあります。その内容は一見同じ内容に見えて違ってくるので注意が必要です。

例えばガンになった場合(上皮内ガン以外)ある銀行ではガンと診断されれば住宅ローンの残高が0円になりますが、ある銀行ではガンと診断されてから就業不能状態が12カ月続いた場合0円になるなど銀行によって保障内容が変わってきますし、上乗せされる金額も銀行や団信の種類などで0%から0.3%程度変わってまいります。

現在は空前の低金利競争が行われ消費者にとっては喜ばしい事態になっていますが、この団信も各銀行が新商品を発表したり、補償内容を改善したりしています。

団体信用生命保険は銀行を決める上で、重要なポイントを占めています。

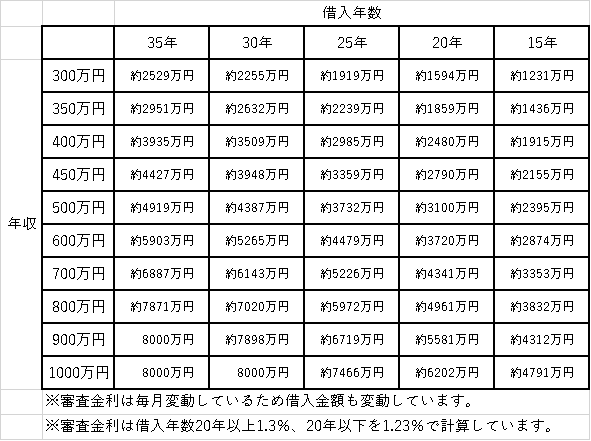

現在インターネットで検索すれば自身がローンを組むためにはいくら年収が必要なのかは簡単にシミュレーションできる時代になってきましたので、さっと確認して頂ければと思います。

下記表を利用前にご確認ください。

1. 雇用形態が会社員や公務員の方

個人事業主、契約社員、会社役員の場合は金額がかわるので、参考にしないでください。

2. ほかにローン(借入)がある方

他に住宅ローンを組まれている方や車のローンや、キャッシング、消費者金融から借入がある方はそのローン分借入できる金額が少なくなります。

3. 勤続年数が短い方

一般的には3年以上勤続年数があれば大丈夫ですが、1カ月など短い場合は注意が必要です。条件などにもよりますが、借入できないわけではございません。

4. 完済年齢にご注意ください。

満80歳までが住宅ローンを組める期限となりますので、45歳までが35年ローンを組める年齢となります。

※最短年数15年(60歳以上の方は10年)以上

5. 対象となる物件戸建ての場合70㎡以上マンションの場合は30㎡以上

6. 借入額 100万円以上8000万円以下

凡そご自身が借入できる金額がお分かり頂けたのではないでしょうか。審査は返済比率といって年収に対して年間のローンの支払い金額がいくらになるのかによって計算されます。

注目して欲しいポイントは返済年数25年の金額となります。これは借入の目安にしていただきたい金額になるからです。

なぜなら私の個人的な意見も入っていますが、現在、銀行の審査は、審査において返済比率を高めに設定しているからです。ここで出てくる返済比率とは簡単に言うと「給与に対して住居費の占める割合」が高くても大丈夫なように設定してあります。一般的には年収の25%がよいといわれております。その金額に近い金額が25年の返済年数になります。

審査はというと、銀行や年収にもよりますが25%から40%で審査を行っています。

もちろん年収が段階的に上がることが目に見えている場合や共働きだけど、どちらか一人でローンを組む場合など、状況によっても変わってくると思うので、あくまで参考になります。

逆に事情があって直近の給与が少なく借入額が希望金額に達しない方は、収入合算などの方法をとると借入額が増える可能性がありますので、事情を踏まえて担当者に相談してください。

フラット35に限らず住宅ローンを組む際は、日々の生活にかかるお金(電気代、ガス代)買った後にお家の維持にかかるお金(修繕費、固定資産税、都市計画税)なども計算して自身が将来的に支払っていける金額を計算することが必要です。

長期優良住宅や断熱等級の高いお家を提供するようになってからはあまりお伺いしなくなった意見ですが、過去には、電気代やガス代が以前の賃貸に比べて格段に高くなったというご意見もお伺いしたことが多々ありますので、そのあたりも慎重になるべき点の一つではないでしょうか。

購入してからかかるランニングコストも検討したうえで、まずはローンの金額を決められるのがよいのではないでしょうか。

著者情報

宅地建物取引士 刈田 知彰

(かりた ともあき)

ハイウィルでは主に不動産の仲介をさせて頂いております。刈田です。

私が不動産業界に飛び込んでから早13年が過ぎました。最初に入社した会社は新築マンション・新築戸建ての企画・開発・販売までを行う会社でした。そこで新築マンションや新築戸建てのノウハウを学び営業してきました。当時の私は何の考えもなしに、中古は「保証もないし」「リスクが高い」と中古のデメリットのみを説明する営業ばかりをしてきました。あるとき自分の間違えを受け入れ、これからの日本は新築が脚光を浴びるのではなく中古流通×リノベーションが日本の住宅市場のスタンダードになっていくと確信し、現在は中古流通×リノベーションをメインに物件のご紹介をさせて頂くようになりました。

新築戸建てから中古戸建てのことならなんでもご相談ください!

これさえ読めば大丈夫!中古住宅を購入する前に必ず知っておくべき知識

大正八年創業以来「戸建てリノベーション」実績5000件を超える『増改築.com』運営会社であるハイウィル株式会社が中古を買って失敗、後悔しない方法を徹底解説!中古を買う前に必ず読んで欲しい内容をまとめました。

中古住宅+リノベーションのワンストップサービスに関するお問合せはこちら

木造一戸建ての専属スタッフが担当致します。

一戸建て家のリフォームに関することを

お気軽にお問合せください

増改築.comの中古住宅+性能向上リフォーム専用お問い合わせフォームにお越しいただき、誠に有難うございます。

増改築.comメンバーは技術集団となり、他社のような営業マンがおりません。技術者が直接ご相談にのり問題解決を行います。

従いまして、お客様の方である程度のご要望が整理されました段階、

お悩みが工事内容のどのようなところにあるのか?

ご予算がどの程度絞る必要があるのか?

など明確になった段階でのご相談をお願いしております。

お問合せ・ご相談はお電話・メールにて受け付けております。

以下のフォームに必要事項をご記入の上、「送信する」ボタンをクリックをお願いします。

よくあるご質問

- 他社に要望を伝えたところできないといわれたのですが・・・

- 他社で予算オーバーとなってしまい要望が叶わないのですが・・・ハイウィルさんは費用はいくらかかるの?

- 築年数が古すぎるのですが、新築の最高基準の耐震性能まで向上させることは可能でしょうか?・・・

どのようなお悩みのご相談でも結構です。

あなたの大切なお住まいに関するご相談をお待ちしております。

入力がうまくいかない場合は、上記内容をご確認のうえ、メールにてご連絡ください。

営業時間:9:00~18:00(土日祝日を除く)