戸建フルリフォームなら「増改築.com®」TOP >木造リノベーションの“全”疑問に答える|匠が教える460の知恵>【Q25. 資金計画】「金利2%の差」は暴力だ。住宅ローン vs リフォームローン徹底比較と、賢者が選ぶ「一体型ローン」の極意

更新日:2025/12/19

【新築 vs 中古リノベ】「どっちがお得?」の最終結論。資産価値と自由度で選ぶ、賢いマイホーム購入の正解

住宅ローンとリフォームローンの違い|金利2%で252万円損する!?一体型ローン完全解説【2026年最新】【Q25】

導入部:その判断で、あなたは「高級車一台分」を損します

第1章. 【徹底比較】住宅ローン vs リフォームローン

第2章. 中古リノベの正解、「一体型ローン」とは?

第3章. 【注意点】一体型ローンを使うための「厳しい条件」

第4章. すでに持ち家の方の戦略(借り換え)

結論:「ワンストップ」でないと、金利で損をする——一貫サポートが成功の鍵

導入部:その判断で、あなたは「高級車一台分」を損します

中古住宅のリノベーションを検討中のあなたに、今日は絶対に知っておくべき「金融知識」をお伝えします。

「とりあえず物件だけ先に買って、リフォームのことは後でゆっくり考えよう」

「不動産屋さんに急かされたから、まずは売買契約だけ済ませてしまおう」

もし、あなたが今、このように考えているとしたら、即座に立ち止まってください。

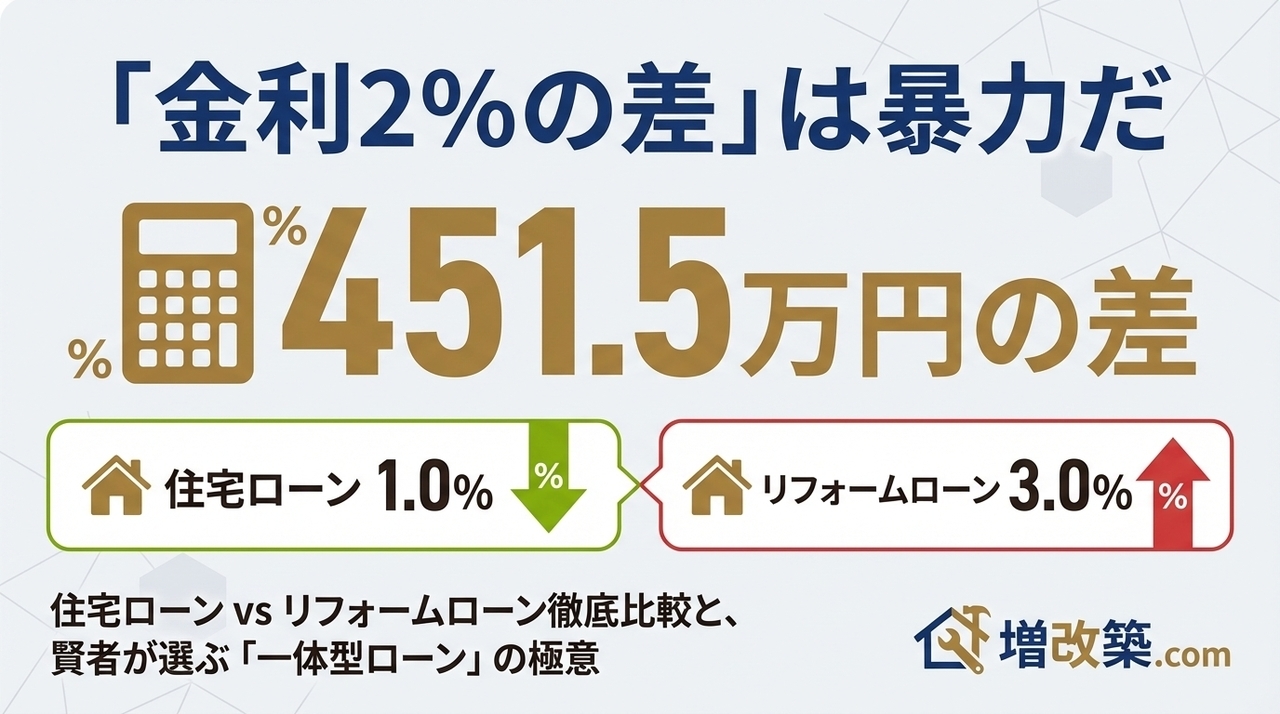

その何気ない思考順序のミスが、あなたの資産を「450万円以上」も目減りさせる時限爆弾のスイッチを押すことになるからです。

450万円。 これは、トヨタのアルファードのような「高級ミニバン」が新車で買える金額です。

あるいは、お子様の大学4年間の学費がまるまる賄える金額です。

同じ物件を買い、同じリノベーションをする。

それなのに、「ローンの組み方」を間違えるだけで、この巨額の現金があなたの手元から永遠に失われるのです。

なぜ、このような残酷な差が生まれるのでしょうか?

原因は、後から借りる「リフォームローン」と、最初にまとめて借りる「住宅ローン」の間に存在する、暴力的とも言える「金利」と「期間」の格差にあります。

実際、これらを別々に組んでしまうと、金利差だけで約250万円、

さらに住宅ローン減税の恩恵を取りこぼすことで約200万円、合計で450万円以上の損失が確定します。

逆に言えば、「一体型ローン」という仕組みを知り、正しい手順で申請できる人は、

この450万円を無条件で受け取れる(節約できる)ということです。

本記事では、2026年の金利動向と税制改正を踏まえ、住宅ローンとリフォームローンの決定的な違いを徹底比較します。

そして、中古リノベ成功の唯一の鍵となる「一体型ローン」の仕組みと、それを使いこなすための絶対条件を解説します。

これは、ただのローン選びの話ではありません。 あなたの人生のキャッシュフローを守るための、防衛戦術です。

第1章. 【徹底比較】住宅ローン vs リフォームローン

~「設計思想」が違う。なぜリフォームローンはこれほど割高なのか~

まず、敵を知ることから始めましょう。

「住宅ローン」と「リフォームローン」。

名前は似ていますが、金融商品としての「設計思想」は、スポーツカーとトラックくらい異なります。

結論から言えば、本格的なフルリノベーション(1,000万円〜)において、単独の「リフォームローン」を使うことは、経済的自殺行為に等しいと言わざるを得ません。

それぞれの特徴を比較し、なぜリフォームローンがここまで「割高」に設定されているのか、その構造的な理由を解き明かします。

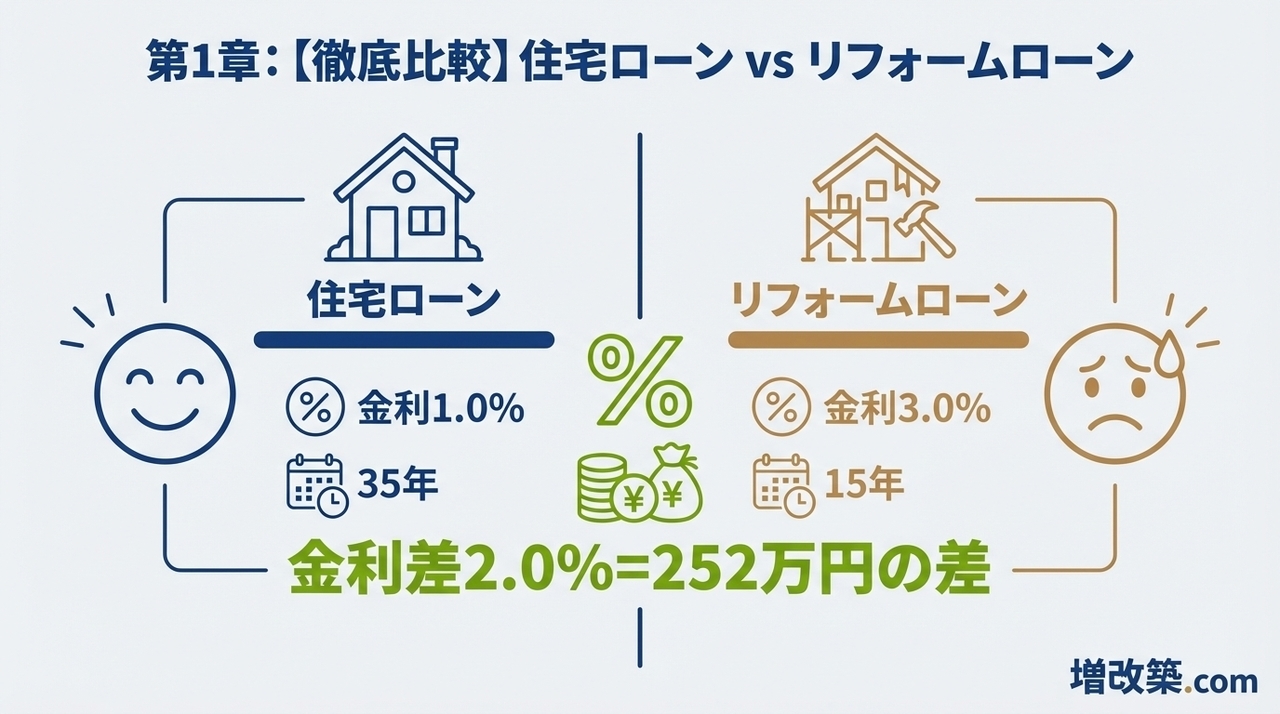

1-1. 金利の差(0.4% vs 2.5%〜): 複利という名の「暴力」

最も分かりやすく、かつ致命的なのが「金利差」です。

-

住宅ローン(変動金利): 0.4%〜1.0%

-

銀行が最も貸したい商品であり、優遇幅が最大化されています。2026年に多少金利が上がったとしても、依然として圧倒的な低金利です。

-

-

リフォームローン(無担保): 2.5%〜4.0%

-

住宅ローンの数倍の金利設定です。

-

「たかが2%の差でしょ?」と思いましたか? 住宅ローンのような長期・高額の借入において、2%の差は「暴力」です。

【シミュレーション:1,500万円を借りた場合の利息差】

仮にリノベーション費用1,500万円を、それぞれの金利で借りたとします(※比較のため期間を揃えて計算)。

-

住宅ローン一体型(金利0.7%):

-

この金利で借りた場合、支払う利息はごくわずかです。

-

-

リフォームローン(金利3.0%):

-

金利が4倍以上です。

-

この金利差だけで、総支払額には約数百万円の差が生まれます。

あなたが汗水垂らして働いたお金が、家の性能向上に使われるのではなく、

単なる「銀行への利息」として消えていく。 これほど馬鹿らしいことはありません。

リフォームローンを使うということは、「銀行に高級車をプレゼントしている」のと同じなのです。

1-2. 返済期間の差(35年 vs 15年): 月々の家計を圧迫する

次に、「時間の壁」です。

-

住宅ローン: 最長35年

-

長期で借りることで、月々の返済額を薄く広く分散できます。

-

-

リフォームローン: 最長10年〜15年

-

無担保ローンは返済期間が短く設定されています。

-

これが何を意味するか。 同じ1,500万円を借りるとしても、

35年で返すのと15年で返すのでは、月々の支払額(キャッシュフロー)が倍以上変わるということです。

【月々の返済額比較】

-

A:住宅ローン一体型(1,500万・0.7%・35年)

-

月々返済: 約40,000円

-

解説:これなら無理なく払えます。

-

-

B:リフォームローン(1,500万・3.0%・15年)

-

月々返済: 約103,000円

-

解説:月10万円です。住宅ローンの返済とは「別」に、この請求が来るのです。

-

毎月10万円の支払いが追加で発生すれば、子供の教育費、旅行、老後の貯蓄、すべてにしわ寄せがいきます。

「一体型ローン」なら月4万円で済んだはずなのに、手続きを間違えただけで月10万円払うことになる。

これが、私が冒頭で「思考順序のミスが致命的だ」と言った理由です。

1-3. 審査と担保(有担保 vs 無担保): なぜ金利が高いのか?

そもそも、なぜリフォームローンはこんなに条件が悪いのでしょうか?

それは、銀行にとっての「リスク」が違うからです。

-

住宅ローン(有担保):

-

購入する土地と建物に「抵当権」を設定します。もしあなたが返済できなくなったら、銀行は家を売って回収できます。担保があるから、金利を安く、期間を長くできるのです。

-

-

リフォームローン(無担保):

-

基本的に担保を取りません(※有担保型もありますが手続きが煩雑)。あなたの「信用」だけで貸すローンです。銀行からすれば、回収不能になるリスクが高いため、金利を高く設定し、短期間で回収しようとするのです。

-

リフォームローンの正しい使い道

誤解しないでいただきたいのは、リフォームローン自体が悪の商品というわけではありません。

「トイレが壊れたから交換したい(50万円)」

「外壁塗装をしたい(100万円)」といった少額・緊急の工事には最適です。

審査が早く、抵当権設定費用もかからないため、サクッと借りるには便利です。

しかし、私たちが目指す「中古購入+フルリノベーション」は、1,000万円を超えるプロジェクトです。

コンビニで高級フレンチのフルコースを買おうとしてはいけません。

用途が違うのです。 大規模リノベーションを行うなら、

必ず「有担保」の住宅ローン(一体型)を使わなければなりません。

この第1章で、リフォームローンを安易に選ぶことの危険性はご理解いただけたと思います。

では、どうすればリノベ費用も「金利0.4%・35年返済」で借りられるのか?

続く第2章では、中古リノベの正解である「一体型ローン」の仕組みと、

それに付随する「住宅ローン減税400万円」の威力について解説します。

~金利差252万円 + 減税409.5万円。合計450万円超の威力を手に入れろ~

第1章で、リフォームローンを使うことがいかに「金利の無駄遣い」であるか、お分かりいただけたと思います。

では、どうすれば賢く、損をせずにリノベーション費用を調達できるのか。

その答えこそが、本章で解説する「住宅ローン一体型(セットローン)」

です。

結論から申し上げます。 このローン商品は、中古リノベを行う者だけに許された「金融の裏技」であり、最強の資産防衛ツールです。 これを使うことで、あなたは金利差で約252万円を節約し、さらに最大409.5万円の税金を取り戻す権利を得ます。

合計、約660万円相当の経済効果。 これを使わない手はありません。その仕組みと破壊力を、徹底的に解剖します。

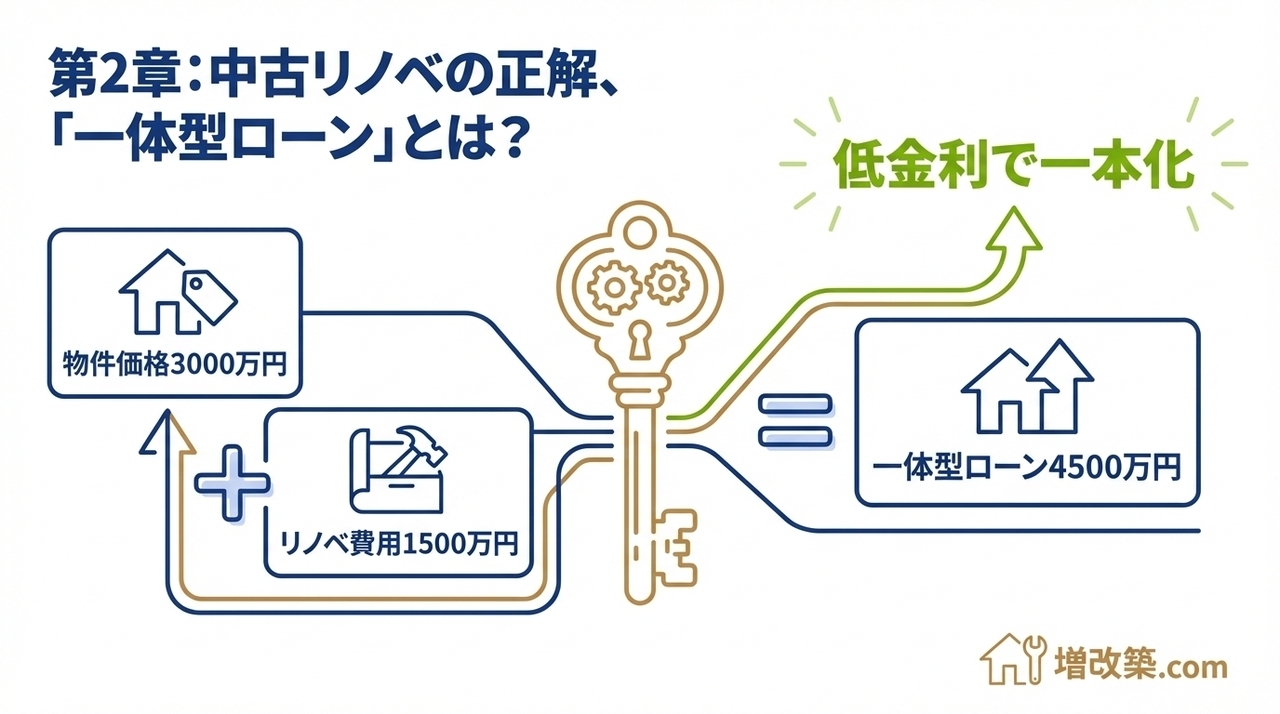

2-1. 「一体型ローン」の仕組み: 物件とリノベを「まとめて」借りる

通常、家を買うときは「住宅ローン」、リフォームするときは「リフォームローン」と使い分けます。

しかし、一体型ローンはこの常識を覆します。

「中古物件の購入費用」と「リノベーション費用」を合算し、一本の「住宅ローン」として借りる。

これが一体型ローンの正体です。

【構造図】

-

物件価格: 3,000万円

-

リノベ費用: 1,500万円

-

借入総額: 4,500万円(※これを1本の住宅ローンとして申請)

非常にシンプルですが、その効果は絶大です。

なぜなら、銀行は「リノベーションによって家の価値が上がる」とみなし、リノベーション費用部分に対しても、住宅ローンと同じ「超低金利・長期返済」の適用を認めてくれるからです。

まさに、リノベ費用を「住宅ローンの好条件」で包み込む、魔法のパッケージなのです。

2-2. 一体型ローンの「5大メリット」: これは金融のロイヤルストレートフラッシュだ

一体型ローンには、単なる金利メリットを超えた、5つの強力な武器が備わっています。

メリット①:超低金利(0.4%〜)がリノベ費用にも適用される

これが最大の恩恵です。

本来なら金利3.0%(リフォームローン)で借りるはずだった1,500万円を、金利0.7%(住宅ローン)で借りられます。

-

金利差: 約2.3%

-

15年間の利息削減額: 約252万円

何もせず、ただローンの種類を変えるだけで、新車のグレードが3つ上がるほどの現金が浮くのです。

メリット②:返済期間を「35年」に延ばせる

リフォームローンは最長15年で返済しなければならず、月々の支払いが重くなります。

しかし、一体型ならリノベ費用も「35年返済」が可能です。

-

月々の返済負担:

-

1,500万円を15年返済(金利3%)→ 月々約10万円

-

1,500万円を35年返済(金利0.7%)→ 月々約4万円

-

差額: 月々マイナス6万円

-

毎月のキャッシュフローが6万円浮けば、それを投資に回すことも、教育費に充てることもできます。

「毎月の生活の質」を守るための、最強の盾となります。

メリット③:住宅ローン減税の「対象範囲」が拡大する

ここが2026年の最重要ポイントです。 リフォームローン単体では、原則として住宅ローン減税の対象外です。

しかし、一体型ローンに組み込むことで、リノベ費用も「住宅ローン残高」としてカウントされます。

-

物件のみ借りた場合: 3,000万円が減税対象

-

一体型で借りた場合: 4,500万円すべてが減税対象

これにより、年間最大控除額(残高の0.7%)の枠を余すことなく使い切ることができます。

メリット④:団体信用生命保険(団信)がフルカバーする

万が一、あなたが死亡または高度障害状態になった場合、住宅ローン残高がゼロになる「団信」。

一体型ローンなら、リノベーション費用の借金もチャラになります。

もしリフォームローンを別で借りていたら? 物件のローンは消えても、リフォームローンの借金はそのまま家族に残ります。

家族を守るための保険としても、一体型は優秀なのです。

メリット⑤:諸費用も組み込める(キャッシュ温存)

多くの銀行で、仲介手数料や保証料などの「諸費用」も、この一体型ローンに組み込む(オーバーローン)ことが可能です。

引越し代や新しい家具・家電の購入など、手元の現金(キャッシュ)を残しておきたい時期に、

自己資金を持ち出さずに済むのは大きなメリットです。

2-3. トータルコストの衝撃: 「一体型」vs「別々」で450万円の差

では、第1章のシミュレーションをさらに深堀りし、税制優遇まで含めた「最終的な収支」で比較してみましょう。

この数字を見れば、もう迷うことはなくなるはずです。

【前提条件】

-

物件価格:3,000万円

-

リノベーション費用:1,500万円

-

合計借入額:4,500万円

ケースA:一体型ローン(賢者の選択)

-

金利: 全額 0.7%(35年)

-

総利息支払い: 約620万円

-

住宅ローン減税還付:

-

リノベで「ZEH水準」に適合させるため、限度額4,500万円・期間13年が適用。

-

4,500万円 × 0.7% × 13年 ≒ 最大409.5万円が戻ってくる。

-

-

実質利息負担: 620万 - 409.5万 = 約210.5万円

ケースB:別々のローン(情弱の選択)

-

金利:

-

物件(3,000万):0.7%(35年)

-

リノベ(1,500万):3.0%(15年)

-

-

総利息支払い: 約872万円(物件413万+リノベ459万)

-

住宅ローン減税還付:

-

リノベ費用は対象外。物件のみ対象。

-

さらに、物件が古いまま(省エネ適合のみ)だと期間10年・限度額3,000万円止まり。

-

3,000万円 × 0.7% × 10年 ≒ 最大210万円

-

-

実質利息負担: 872万 - 210万 = 約662万円

【最終判定】 その差、451.5万円

-

ケースAの実質負担: 210.5万円

-

ケースBの実質負担: 662.0万円

-

差額: 約451.5万円

これでもまだ「面倒だから後でリフォームローンでいいや」と思いますか?

手続きを正しく行うだけで、450万円が手に入ります。

これは、年収1,000万円の人が半年間、一銭も使わずに働いてようやく貯まる金額に匹敵します。

リノベーションの中身を削る必要はありません。 キッチンのグレードを下げる必要もありません。

ただ、「ローンの組み方」を変えるだけでいいのです。

第2章まとめ: 権利を行使せよ

一体型ローンと住宅ローン減税(ZEH水準)。 この2つを組み合わせることで、リノベーションの実質負担は劇的に下がります。

しかし、この「権利」を行使するためには、非常にシビアな条件をクリアしなければなりません。

「銀行に行けば誰でも貸してくれる」わけではないのです。

実は、この一体型ローンを使うためには、不動産購入のプロセスそのものを変える必要があります。

多くの人がここでつまずき、泣く泣くリフォームローンを使う羽目になっています。

続く第3章では、一体型ローンを確実に利用するための「絶対的なタイミング」と、不動産屋任せにしてはいけない「落とし穴」について解説します。 ここを間違えると、450万円の権利は一瞬で消滅します。心して読んでください。

~不動産屋任せでは絶対に失敗する。450万円を受け取るための「タイミング」の鉄則~

第2章で、一体型ローンと減税の組み合わせが「最強の錬金術」であることは理解いただけたと思います。

「よし、それを使おう!」と意気込んだ方もおられるでしょう。

ここで、ファイナンシャル・アーキテクトとして、あなたに「待った」をかけなければなりません。

結論から言います。

この一体型ローンは、普通の進め方では「使えません」。

銀行に行けば自動的に適用されるものでもなければ、不動産屋が親切に教えてくれるものでもないのです。

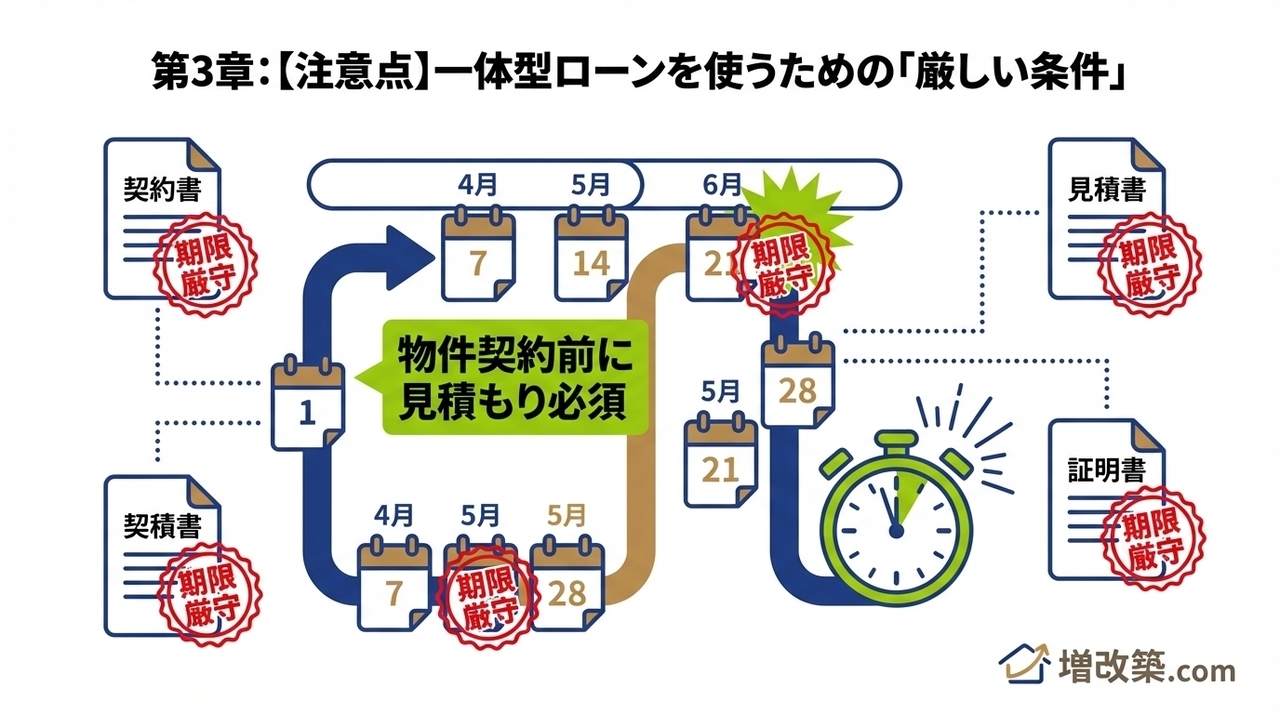

利用するためには、「物件の売買契約を結ぶ前」という、極めて限られた時間内に、建築的な根拠(見積もり・図面)をすべて揃える必要があります。

多くの人が、この「タイミングの罠」にはまり、知らず知らずのうちに権利を喪失しています。

本章では、450万円を確実に手にするために越えなければならない「3つの壁」について解説します。

3-1. 「物件契約前」にリノベ見積もりが必要——ここが最大の難関

一体型ローンを利用するための絶対条件。

それは、「住宅ローンの本審査(または事前審査)の時点で、リノベーション費用の『確定見積書』と『工事請負契約書(案)』が必要になる」ということです。

銀行員の視点になって考えてください

あなたが銀行員だとして、あなたからこう言われたらどう思いますか?

「この3,000万円のマンションを買います。あと、リフォームするんで追加で1,500万円貸してください。内容はこれから考えます」

絶対に貸しませんよね?

「その1,500万円は何に使うんですか? 本当に価値が上がるんですか? エビデンス(証拠)を出してください」と言いたくなるはずです。

だからこそ、銀行は「融資を実行する前(=物件の引き渡し前)」に、リノベーションの詳細な見積もりを要求するのです。

【恐怖のデッドライン】

これが何を意味するか。 理想的なスケジュールは以下のようになります。

-

物件内見・申込: 「この物件に決めた!」

-

【ここが勝負】: 1週間〜2週間以内に、リノベプランを作成し、見積もりを確定させる。

-

住宅ローン審査提出: 物件価格+リノベ見積もりをセットで提出。

-

売買契約・決済: ローン承認後、契約を結ぶ。

分かりますか? 物件を見つけてから、契約するまでのごくわずかな期間(通常1〜2週間)で、フルリノベーションの設計と見積もりを完成させなければならないのです。

普通にやっていたら、絶対に間に合いません。これが「最大の難関」と呼ばれる所以です。

3-2. 不動産屋に任せるとアウト——「建築のプロ」が同行しないと破綻する

ここで、多くの佐藤さんが陥る失敗パターンを紹介します。

それは、「不動産屋さんに任せてしまう」ことです。

結論:一般的な不動産仲介会社は、リノベーションの見積もりを出せません。

彼らは「土地と建物を売買するプロ」であって、「建築を作るプロ」ではないからです。

不動産営業マンの心理

彼らのゴールは「売買契約のハンコをもらうこと」です。

リノベーションの検討に時間をかけて、他のお客さんに物件をさらわれることを何よりも恐れます。

だから、彼らはこう囁きます。

「リフォームのことは後でゆっくり考えましょう。人気物件ですから、まずは契約して押さえておかないとなくなっちゃいますよ。ローンはとりあえず物件分だけで通しておきましょう」

この一言が、あなたを450万円の損失へと導く「悪魔の囁き」です。

彼らの言う通りに先に物件だけのローンを通して契約してしまった瞬間、「一体型ローン」の利用資格は消滅します。

後からリノベ費用が必要になっても、もう住宅ローンには組み込めません。

金利3.0%以上の「リフォームローン」を別で組むしか道はなくなるのです。

不動産屋が悪人なわけではありません。

彼らは自分の仕事(仲介)をしているだけです。

「仕組み上、彼らには一体型ローンをコーディネートする能力がない」という事実を、あなたが知っておく必要があるのです。

3-3. 「増改築等工事証明書」がないと減税を受けられない

ハードルは「見積もり」だけではありません。 2026年、さらに高い壁が立ちはだかります。

それが「省エネ基準適合」の証明です。

第2章でお伝えした「最大409.5万円の住宅ローン減税」。

これを受け取るためには、リノベーション後の住宅が「省エネ基準(断熱等級4以上・ZEH水準等)」を満たしていることを証明する公的書類、『増改築等工事証明書』が必須となります。

「後出しジャンケン」は通用しない

この証明書は、「工事が終わってから、なんとなく発行してもらう」ものではありません。

「設計段階」で、断熱材の厚みや窓の性能を計算し、「この仕様なら等級4をクリアできる」という根拠を持って建築士が発行するものです。

もし、あなたが「とりあえず安くリフォームできればいいや」と考えて、適当なリフォーム業者に発注したらどうなるか?

工事完了後の確定申告の時期になって、税務署から「証明書を出してください」と言われ、

業者に慌てて連絡するも…… 「えっ? うち、そういう計算やってないんで出せませんよ」

これでジ・エンドです。 400万円の減税権利が、ただの紙切れ(受給不可)に変わります。

つまり、一体型ローンを使い、かつ減税メリットを享受するためには、「物件契約の前」に、

以下の2つを完了させておく必要があるのです。

-

銀行用: リノベーションの確定見積もり

-

税務署用: 省エネ性能(等級4以上)を担保した設計図書

これを、素人の佐藤さんが一人で手配できますか?

不動産屋と、リフォーム屋と、銀行と、建築士の間を走り回り、たった2週間で調整する。 不可能です。

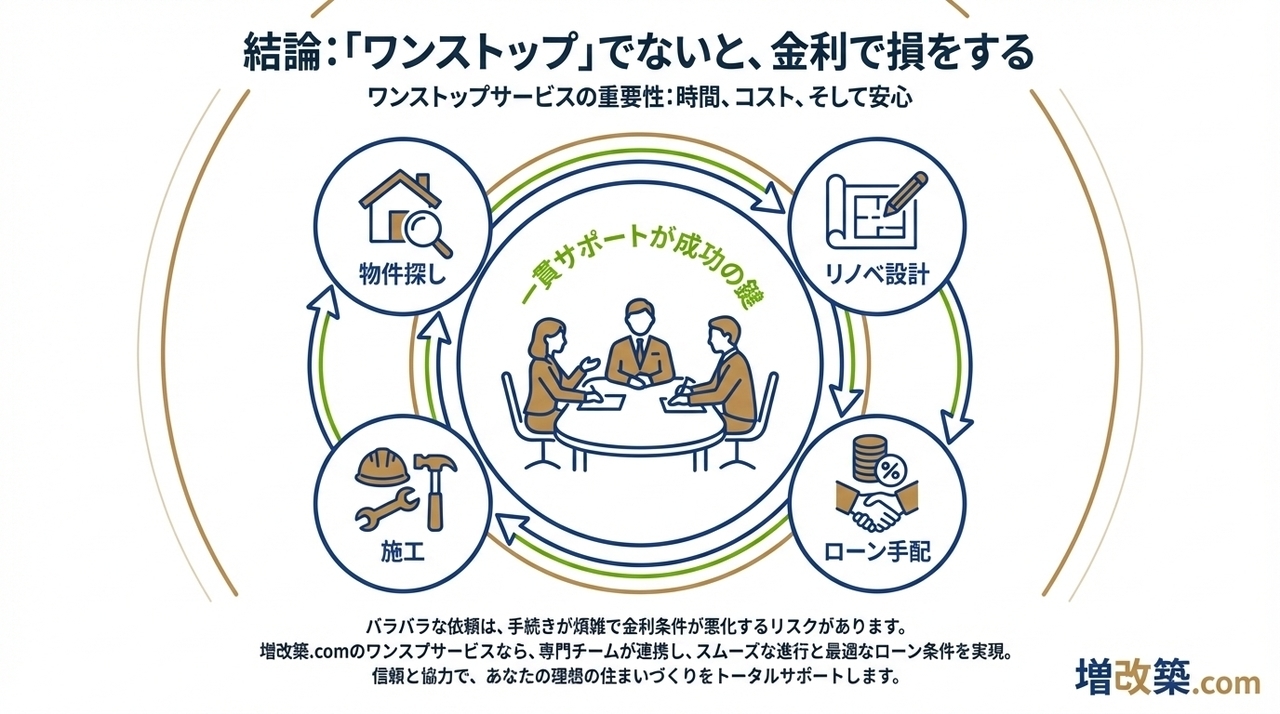

3-4. だから「ワンストップ」が絶対に必要

~ファイナンシャル・アーキテクトという解~

ここまで読んで、絶望する必要はありません。

不可能なのは「バラバラに頼むから」です。 最初から全てがつながっている「ワンストップサービス」を使えば、この難題は驚くほどスムーズに解決します。

増改築.com®が提供する「同期(シンクロ)」の仕組み

私たちのような「中古リノベ専門の建築会社」に依頼する場合、フローは劇的に変わります。

-

物件探し同行: 建築士が内見に同行します。その場で「この壁は壊せるか」「断熱改修にいくらかかるか」を即断します。

-

即時概算・スピード設計: 独自のデータベースにより、内見から数日以内に「リノベプラン」と「概算見積もり」を提示します。銀行審査に間に合わせます。

-

性能設計の標準化: 最初から「断熱等級4以上(ZEH水準)」を前提に設計します。証明書の発行も自社で行います。

-

銀行連携: 提携ローンや一体型ローンの審査ノウハウがあるため、見積もりの書き方一つから銀行向けに最適化します。

これが「ワンストップ」の真価です。

不動産、建築、金融、税制。 これら4つのパズルを、あなたの代わりにプロが組み立てる。

だからこそ、あなたは面倒な調整に追われることなく、

450万円という巨額のメリットを「当たり前のように」受け取ることができるのです。

第3章まとめ: 仕組みで勝て

精神論で450万円は稼げません。

必要なのは「気合い」ではなく「正しい仕組み(ワンストップ)」を選ぶことです。

-

不動産屋に任せる → ❌ リフォームローン地獄(損失450万)

-

自分で調整する → ❌ 時間切れで断念(損失450万)

-

ワンストップ業者に頼む → ⭕️ 一体型ローン成立(利益450万)

勝負は、物件の契約書にハンコを押す「前」についています。

しかし、ここで一つ例外があります。 「もう家を買ってしまった」「すでに持ち家に住んでいる」という人です。

「私はもう手遅れなのか?」 いいえ、諦めるのはまだ早いです。

続く第4章では、すでに家をお持ちの方が使える起死回生の一手、「借り換え一体型ローン」について解説します。

これもまた、数百万円の差を生む強力なカードです。

~「借り換え一体型ローン」で、実質0円リノベを目指せ~

第3章までは「これから家を買う人」の話でした。

では、すでにマイホームを持ち、築年数が経って

「そろそろフルリノベーションしたいな」と考えている方はどうすればいいのでしょうか?

「もう住宅ローンを組んでしまっているから、リノベ代は高い金利のリフォームローンで借りるしかない……」

そう諦めていませんか?

結論から言います。諦めるのはまだ早いです。

持ち家の方には、「借り換え一体型ローン」という、ウルトラC級の「リセットボタン」が用意されています。

これを使えば、リノベーション費用を超低金利で調達できるだけでなく、現在の住宅ローンの金利差を利用して、

「リノベーション費用の一部、あるいは全部を、金利削減分で相殺する(実質タダにする)」ことすら理論上可能です。

本章では、既存オーナーだけが使えるこの強力なスキームと、それを使うべき「損益分岐点」について解説します。

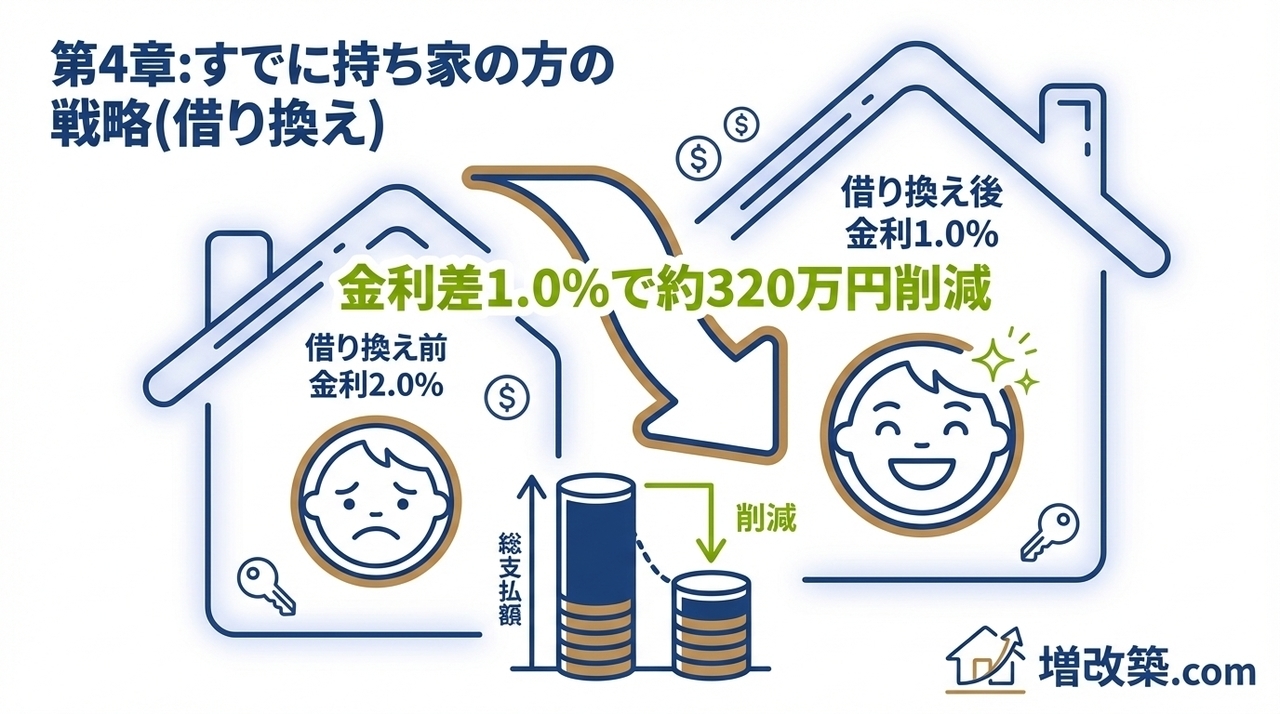

4-1. 「借り換え一体型ローン」の仕組み: 借金を「まとめ」て「安く」する

まず、この魔法のようなローンの正体を明かしましょう。

「借り換え一体型ローン」とは: 現在返済中の住宅ローンの残債(残り)と、これから行うリノベーション費用を合算し、別の銀行で「新しい住宅ローン」として借り直す手法です。

【Before:別々に払う地獄】

-

A銀行(既存住宅ローン): 残債2,000万円(金利1.5%・残り20年)

-

B銀行(新規リフォームローン): 1,500万円(金利3.5%・15年)

-

解説:高金利のリフォームローンが重くのしかかり、家計は火の車になります。

-

【After:まとめて払う天国】

-

C銀行(借り換え一体型): 借入総額3,500万円(金利0.6%・35年または完済年齢まで)

-

解説:リノベ費用も、既存ローンも、すべて「0.6%」という超低金利に一本化されます。

-

このスキームの最大のポイントは、単にリノベ費用が安くなるだけでなく、

「昔借りた高い金利の住宅ローン」まで、現在の超低金利に書き換わってしまう点です。

まさに、一石二鳥のファイナンス戦略です。

4-2. 借り換えのメリット: 金利差+減税で320万円以上の節約

では、具体的にどれくらい得をするのか。 数字は嘘をつきません。

シミュレーションでその威力を証明しましょう。

【モデルケース:佐藤さん(持ち家)】

-

現在のローン残債: 2,000万円(10年前に固定金利1.5%で借入、残り20年)

-

リノベーション計画: 1,500万円(フルスケルトン)

-

借り換え先金利: 変動0.6%(2026年想定)

メリット①:リノベ費用の利息削減(約252万円)

これは第2章と同じ理屈です。

リフォームローン(3.0%)ではなく、住宅ローン(0.6%)で借りることで、1,500万円に対する利息負担が激減します。

-

削減額: 約250万円以上

メリット②:既存ローンの利息削減(約170万円)

ここが「借り換え」ならではのボーナスです。 残っている2,000万円の借金についても、金利が1.5%から0.6%に下がります。

-

差引: 0.9%の金利ダウン

-

2,000万円 × 0.9% × 20年(概算) ≒ 約170万円の削減

なんと、リノベをするついでに、元の借金の利息まで170万円も消えてなくなりました。

メリット③:住宅ローン減税の「再起動」

一定の要件(増築、一定規模以上の修繕、省エネ改修など)を満たすリノベーションを行い、

10年以上のローンを組む場合、リノベーション費用部分について住宅ローン減税(特定増改築等住宅借入金等特別控除など)が適用される可能性があります。

(※既存住宅部分の減税期間が残っている場合は要調整ですが、リノベ部分は新たな枠を使えます)

【トータル削減効果】

-

リノベ分の利息削減: 252万円

-

既存ローンの利息削減: 170万円

-

合計削減額: 約422万円

気づきましたか? あなたは1,500万円のリノベーションをしようとしています。

そのうちの422万円相当が、金利削減効果によって「タダ」になった計算です。

実質のリノベ負担額は、約1,000万円で済むことになります。

これが、ファイナンシャル・アーキテクトが提案する「資産防衛リノベ」です。

4-3. 借り換えの注意点: 手数料と「審査」の壁

「最高じゃないか! すぐに借り換えよう!」 はやる気持ちを抑えてください。

借り換えには、必ず越えなければならない「コスト」と「審査」の壁があります。

注意点①:借り換えには「諸費用」がかかる

銀行を乗り換えるのはタダではありません。

-

事務手数料: 借入額の2.2%(3,500万円なら約77万円)

-

登記費用: 抵当権の抹消・設定(約20万円)

-

印紙代など: 数万円

-

合計コスト: 約100万円

つまり、先ほどのメリット(422万円)から、このコスト(100万円)を引いた「322万円」が、真の利益です。

それでも十分すぎる利益ですが、「手数料負け」しないかどうかの計算は必須です。

注意点②:再び「審査」がある(健康状態に注意)

借り換えは、新規借入と同じく厳格な審査があります。

特にネックになるのが「団体信用生命保険(団信)」です。 10年前に家を買った時は健康だったあなたも、今はどうでしょうか? 健康診断で数値が悪かったり、病歴があったりすると、団信に入れず、借り換えそのものが否決されるケースがあります。

(※金利は上がりますが「ワイド団信」という選択肢もあります)

注意点③:現在の金利が「超低金利」ならやる意味なし

もし、あなたが数年前に「変動0.4%」で借りていて、今もその金利なら、既存部分の借り換えメリットはありません。

むしろ、借り換えることで金利が上がる(0.6%など)リスクすらあります。

この場合は、無理に一本化せず、リノベ部分の調達方法を慎重に検討すべきです。

4-4. リフォームローンを使うべきケース

ここまでリフォームローンを悪者扱いしてきましたが、適材適所です。

以下のようなケースでは、あえて単独のリフォームローン(または現金)を使う方が正解です。

-

少額工事(500万円以下):

-

借り換え手数料(100万円)を払うと赤字になるため、手軽なリフォームローンで済ませるべきです。

-

-

ローン完済間近の人:

-

残債が少なく、あと数年で終わるなら、わざわざ35年ローンを組み直して抵当権を設定し直すのはナンセンスです。

-

-

すでに「超低金利」で借りている人:

-

前述の通り、今の0.4%前後の金利を捨ててまで借り換える必要はありません。

-

【判断基準:損益分岐点】

-

リノベ費用1,000万円以上 → 迷わず「借り換え一体型」を検討

-

現在の金利1.0%以上 → 借り換えメリット特大

-

リノベ費用500万円以下 → リフォームローンでOK

第4章まとめ: 銀行は「見積もり」がないと動かない

持ち家の方への結論です。 大規模リノベーションを考えるなら、まず「今のローンの金利」と「残債」を確認してください。

そして、リノベーションの見積もりと合わせて、「借り換えシミュレーション」を行ってください。

ただし、ここでも第3章と同じルールが適用されます。 銀行が借り換え審査をしてくれるのは、

「確定したリノベーション見積もり」がある場合だけです。

「いくらかかるか分からないけど、借り換えたい」では門前払いです。

つまり、持ち家であっても、成功の鍵は「ワンストップ(建築と金融の同時並行)」にあります。

先に工務店に見積もりを作らせ、それを持って銀行と交渉する。

この段取りができるパートナーを選べば、あなたは数百万円の金利を支払う代わりに、

そのお金でシステムキッチンを最高級グレードに上げることができるのです。

続く最終章(結論)では、これまでの総まとめとして、

「ワンストップサービス」がいかにしてあなたの資産(高級車一台分)を守り抜くのか、その全貌をお伝えします。

ここまで長い記事を読んでいただき、ありがとうございます。

最後に、この記事の核心であり、あなたの資産を守るための唯一の「答え」をお伝えします。

「金利2%の差」は暴力——知識の差が450万円を生む

これだけは覚えてください。

「金利2%の差」は、15年で252万円の差を生み、

さらに2026年改正の13年間減税(最大409.5万円)を逃すと、合計450万円以上の損失になります。

これは脅しではありません。電卓を叩けば誰にでも弾き出せる、冷徹な数学的事実です。

【まとめ:住宅ローン vs リフォームローン】

| 項目 | 住宅ローン(一体型) | リフォームローン(別々) | 差額(損失) |

| 金利 | 0.6~1.2% | 2.5~4.0% | 約2.0%の差 |

| 返済期間 | 最長35年 | 最長15年 | 月々6万円の差 |

| 利息総額 | 約120万円 | 約372万円 | 252万円の差 |

| 減税対象 | ○(最大409.5万円) | × | 409.5万円の差 |

| トータル差額 | - | - | 約450万円以上 |

この450万円は、あなたが働いて稼ぐ必要のないお金です。

ただ「ローンの組み方」と「手続きの順番」を正すだけで、あなたの口座に残るはずのお金なのです。

「一体型ローン」が唯一の正解——でもワンストップでないと実現しない

中古物件をリノベする場合、「一体型ローン」以外の選択肢はありえません。

しかし、この選択肢を選ぶためには、「不動産屋」と「工務店」と「銀行」の壁を越える必要があります。

【一体型ローン成功の3条件】

-

物件契約前にリノベ見積もりを確定させる

-

→ 建築士が物件探しの段階から同行し、即座に積算しなければ間に合いません。

-

-

省エネ等級4以上の設計にする

-

→ 住宅ローン減税(409.5万円)を確実に取得するための「性能設計」が必要です。

-

-

増改築等工事証明書を取得する

-

→ 減税申請に必須の公的書類を、建築士が責任を持って発行しなければなりません。

-

これら全てを、バラバラの業者に頼んで調整することは不可能です。

不動産屋は「早く契約しろ」と言い、工務店は「物件が決まってから来い」と言うでしょう。

その板挟みの中で、時間切れになり、高いリフォームローンを組まされる。これが敗者のパターンです。

だからこそ、不動産・建築・金融を一貫してサポートする「ワンストップサービス」が絶対に必要なのです。

2026年は「変動金利1.0%超え」「減税13年延長」の転換点

時代は変わります。

2026年、金利ある世界が戻ってきます。

「今借りるか、後で借りるか」で、支払額は数十万円変わるでしょう。

一方で、国は「質の高いストック(中古住宅)」には、新築並みの減税(13年間・400万円超)というプレゼントを用意してくれています。

この「制度の転換点」を味方につけるか、見逃すか。

それが、あなたの資産形成を左右します。

増改築.comの「ワンストップリノベ」で、450万円の損失をゼロに

私たち増改築.comは、単なる工務店ではありません。

あなたの資産を守る「ファイナンシャル・アーキテクト(財務・建築の設計者)」です。

【増改築.comのワンストップサービス】

-

① 物件探し同行(建築士が構造・性能をその場で診断)

-

② 即時概算見積もり(内見時に資金計画が見える)

-

③ 省エネ等級4以上の設計(断熱・耐震・ZEH水準に対応)

-

④ 一体型ローン申請サポート(提携銀行と連携し、最適解を提示)

-

⑤ 増改築等工事証明書取得(減税申請まで完全サポート)

これが、あなたが失うはずだった450万円を、手元に残すための仕組みです。

最後に:「高級車一台分」を守るか、失うか

佐藤さん、この記事を読んだあなたは、もう「知識の差」を埋めました。

あとは、「行動」するか、しないか。それだけです。

「物件を先に買って、後でリフォームローン」という何気ない判断が、あなたから高級ミニバン一台分(450万円)を奪うのか。

それとも、「一体型ローン × ワンストップ」という賢い選択で、その450万円を守り、家族の未来や子供の教育費に投資するのか。

答えは、明白です。

増改築.comは、あなたの「賢い選択」を、全力でサポートします。

お問い合わせは、今すぐ。

物件の契約書にハンコを押す前に、私たちを呼んでください。あなたの「450万円」が、失われる前に。

【関連コンテンツ】

➡️ 【新築 vs 中古リノベ】「どっちがお得?」の最終結論。資産価値と自由度で選ぶ、賢いマイホーム購入の正解

➡️ 買ってはいけない中古住宅の見分け方【2025年法改正対応】|500棟リノベのプロが徹底解説

➡️『金利2%の差』は暴力だ。住宅ローン vs リフォームローン徹底比較

➡️ 【2026年版】中古戸建てリノベーション「補助金・減税」完全攻略!理論値1,000万円超を引き出すプロの併用戦略

➡️ 住宅ローン減税「13年延長」でも待ってはダメ?金利上昇×建築費高騰の時代に、性能向上リノベーションで勝つための「短期決戦」戦略

➡️リノベーション vs 建て替え:費用・期間・メリットの徹底比較

➡️リノベーション済み物件の注意点:見た目に騙されない7つのチェックポイント

➡️【2026最新】中古住宅を買ってリフォームで損をしない全知識(前編)

➡️【2026最新】中古住宅を買ってリフォームで損をしない全知識(後編)

➡️ 新築(建て替え) vs リノベーション徹底比較

➡️新築一戸建て購入 VS 中古戸建購入+リフォーム 両者の徹底比較

➡️中古リノベで後悔した人の共通点|失敗を防ぐ10のルール

< この記事の著者情報 >

ハイウィル株式会社 四代目社長

1976年生まれ 東京都出身。

【経歴】

家業(現ハイウィル)が創業大正8年の老舗瓦屋だった為、幼少よりたくさんの職人に囲まれて育つ。

中学生の頃、アルバイトで瓦の荷揚げを毎日していて祖父の職人としての生き方に感銘を受ける。 日本大学法学部法律学科法職課程を経て、大手ディベロッパーでの不動産販売営業に従事。

この時の仕事環境とスキルが人生の転機に。 TVCMでの華やかな会社イメージとは裏腹に、当たり前に灰皿や拳が飛んでくるような職場の中、東京営業本部約170名中、営業成績6期連続1位の座を譲ることなく退社。ここで営業力の基礎を徹底的に養うことになる。その後、工務店で主に木造改築に従事し、100棟以上の木造フルリフォームを大工職人として施工、管理者として管理。

2003年に独立し 耐震性能と断熱性能を現行の新築の最高水準でバリューアップさせる戸建てフルリフォームを150棟、営業、施工管理に従事。

2008年家業であるハイウィル株式会社へ業務移管後、 4代目代表取締役に就任。

250棟の木造改修の営業、施工管理に従事。

2015年旧耐震住宅の「耐震等級3」への推進、「断熱等級6」への推進を目指し、 自身の通算500棟を超える木造フルリフォーム・リノベーション経験の集大成として、性能向上に特化した日本初の木造フルリオーム&リノベーションオウンドメディア 「増改築com®」をオープン。

このページを読んだ方は下記のコンテンツも読んでいます。

フルリフォーム(全面リフォーム)で最も大切なのは「断熱」と「耐震」です。性能向上を第一に考え、末永く安心して住める快適な住まいを目指しましょう。

戸建てリノベーション・リフォームに関するお問合せはこちら

戸建てリノベーションの専属スタッフが担当致します。

一戸建て家のリフォームに関することを

お気軽にお問合せください

よくあるご質問

- 他社に要望を伝えたところできないといわれたのですが・・・

- 他社で予算オーバーとなってしまい要望が叶わないのですが・・・

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

あなたの大切なお住まいに関するご相談をお待ちしております。

営業マンはおりませんので、しつこい営業等も一切ございません。

※設計会社(建築家様)・同業の建築会社様のご相談につきましては、プランと共にご指定のIw値及びUa値等の性能値の目安もお願い申し上げます。

※2026年の大型補助金が確定したことで現在大変込み合っております。

耐震性能と断熱性能を向上させるフルリフォームには6か月~7か月の工期がかかります。

補助金獲得には年内に報告を挙げる必要があることから、お早目にご相談をお願いいたします。(6月着工までが目安)

ご提案までに大変お時間がかかっております。ご了承のほどお願い申し上げます。

(5月までの着工枠が埋まりました)・・・2026/03/01更新

※すでにプランをお持ちのお施主様・設計資料をお持ちのお施主様は内容をフォームで送信後、フォーム下のメールアドレスに資料をお送りください。対応がスムーズです。

図面や写真等を送信いただく場合、また入力がうまくいかない場合は、上記内容をご確認のうえ、下記メールアドレスまでご連絡ください。

営業時間:10:00~17:00(土日祝日を除く)