更新日:2021-06-26

戸建フルリフォームなら「増改築.com®」TOP > お役立ち情報>賃貸併用住宅のメリット・デメリット・ローン・間取りについて完全解説>賃貸併用住宅のローンを徹底ガイド

賃貸併用住宅を始めるときに、最大のメリットを発揮するのが住宅ローンの活用となります。こちらでは、住宅ローンの限度額・計算・金利や、ローンの控除などの細かい情報をまとめています。賃貸併用住宅を始める際に、住宅ローンを活用する際に必要な情報が欲しい!と考えている方には特に必見の内容となるはずです。

戸建てで活用できる住宅ローンは、あらゆる銀行や金融機関から申請ができる資金政策で、賃貸併用住宅の経営や一戸建ての購入などあらゆる面での「ライフプラン」をサポートする家庭の経済対策を担うローンのことを指します。

50%以上が自宅での賃貸併用住宅でのローンの組み方として、「住宅ローン」があります。

フラット35を使いたいと思いますが、フラット35が利用できるのはご自宅部分のみとなります。その為、組み方として挙げられるのが2パターンございますが、

①住宅ローンで土地と建物全体を借入する

②フラット35+アパートローンで借入する

のいずれかとなります。

地主さんなど②を利用するケースはございますが、一次取得層の方であれば①を選択されるのが通常となります。

アパートやマンションでは住宅ローン+アパートローンの併用

戸建てで使える住宅ローンは、アパートやマンションでも使えるのでは?と思いがちですが、住宅ローンはアパートローンよりも金利が低いローンであり、ライフプランへの貸付というような意味合いが強くあるローンです。

一方でアパートローンとは、一般的には、不動産投資ローンとも言われています。「アパートを購入する際に使用できるローン」であり、「賃貸経営に特化した事業用ローン」とされています。

不動産投資ローンは、住宅ローンの「ライフプラン」とは打って変わって、ビジネスや不動産投資の方に意味合いが強く、審査が厳しい点が特徴のひとつとしてあげられるでしょう。

住宅ローンに比べると、融資金額の上限が平均的には高いところも特徴のひとつですが、住宅ローンとアパートローン(不動産投資ローン)は併用での利用ができるケースもあるので、アパートやマンションの経営を考えている場合は、併用も検討してみて下さい。

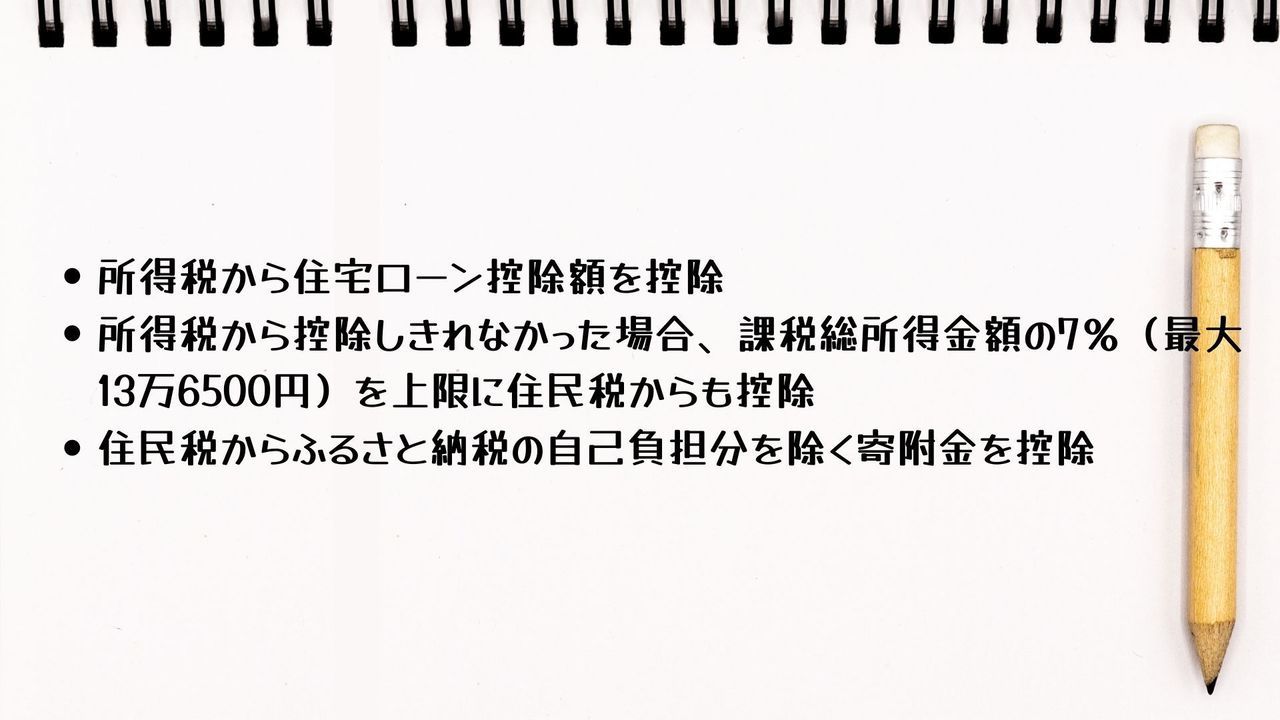

賃貸併用住宅で住宅ローンを活用する場合、控除を受けられることを知っていますか?

住宅ローンを活用して、マイホームの新築や取得、または増改築した場合など、「一定の要件」を満たすことによって「住宅ローンの年末残高の1%を10年間を毎年の所得税額から控除できる」という制度を受けることができるのです。

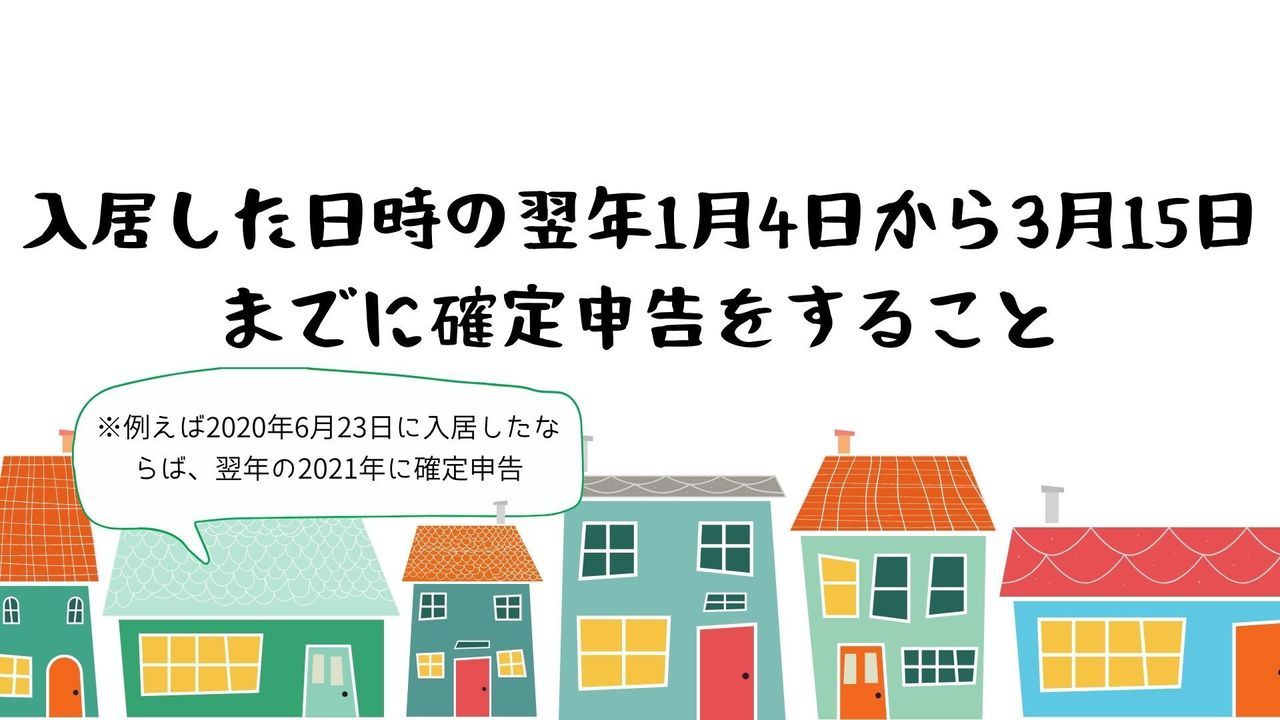

この制度の名前は「住宅借入金など特別控除」と言われていて、令和3年12月31日までに住み始め、住民票などによる証明ができることを求められます。

国の制度としては、住宅ローン減税と呼ばれているものであり、控除される期間が10年間になるため人によっては最大400万円の還付がされることもあるのです。

| 居住開始時期 | 2013年1月から 2014年3月 | 2014年4月から 2021年12月 | 2019年10月~ 2020年12月(消費税率10%で取得した場合) |

| 控除期間 | 10年間 | 13年間 | |

| 控除率 | 1% | ||

| 最大控除額 | 2000万円×1%×10年=200万円 | 4000万円×1%×10年=400万円 | 4000万円×1%×10年=400万円 |

| 住民税からの控除上限額 | 97500円/年 | 136,500円/年 | |

また、消費税の10%が適用されたときに住宅を取得して、なおかつ2019年から2020年12月31日までに住んだ場合には、期間が13年間に延長されるので確認してみましょう。

※詳しくはこちらの国税庁のサイトをご確認下さい。

賃貸併用住宅で住宅ローンの控除を受ける方法は「確定申告」をすることです。

確定申告を確実に行うだけで、「賃貸併用住宅ローンの控除」を受けることができるのです。

住宅ローンの控除に必要な確定申告は「青色確定申告」を活用することにより、申告が出来ます。不動産所得以外の給与所得があれば、会社から発行される源泉徴収票が必要であり、他にも

-

確定申告書B

-

マイナンバーが書かれている書類

-

不動産所得用の収支内訳書

-

不動産所得用の、所得税青色申告決算書

が必要になり、これらは国税庁のwebサイトにてダウンロードができるのでまずは一度確認してみましょう。

また、住宅ローンでの控除を受ける場合には、次の書類も必要となります。

-

住宅借入金など特別控除額の計算明細書

-

住民票の写し

-

借入金年末残高など証明書

-

家屋の登記事項 証明書

-

工事請負契約書の写し

-

売買契約書の写し

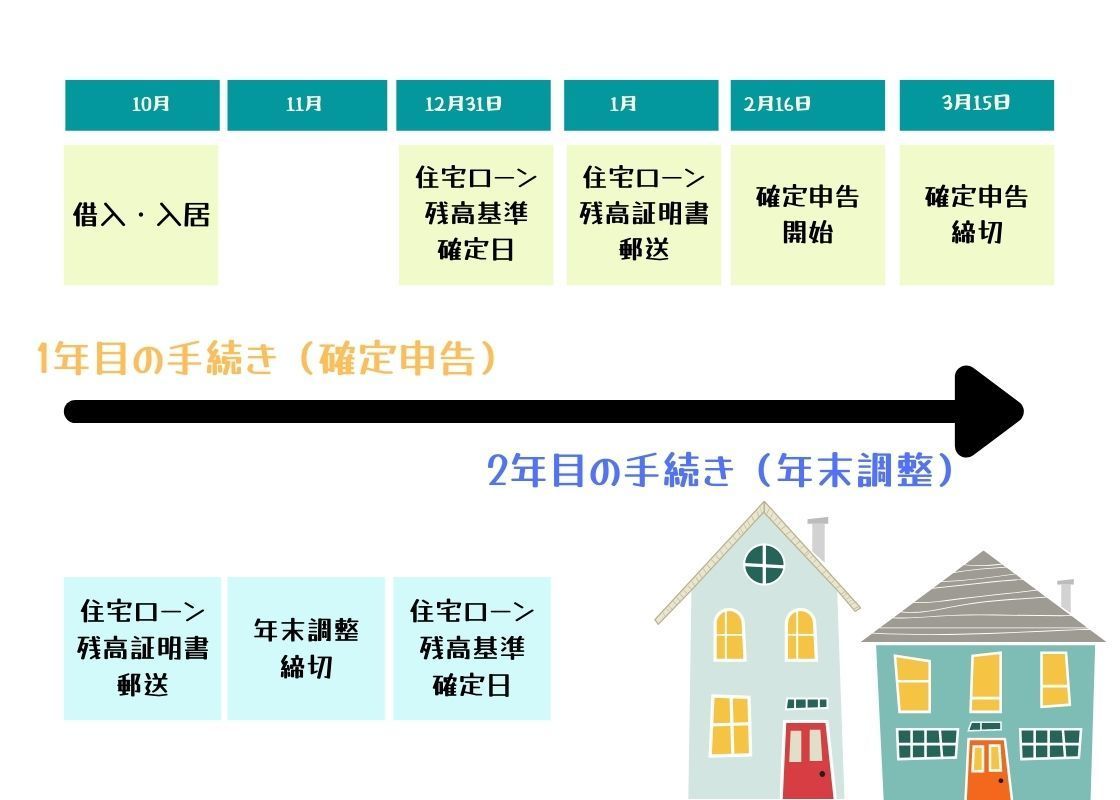

以上です。自宅のみの住宅ローン控除を受けるならば、初年度だけの確定申告を行うことにより2年目以降は年末調整だけで良いのですが、賃貸併用住宅では一定の不動産収益がある場合にも、「毎年確定申告をする必要がある」ので、申告漏れしないように注意しましょう。

賃貸併用住宅で住宅ローン控除を受ける際の注意点は主に4つです。

-

2年目以降は確定申告が不要になる可能性がある

-

借り換えでも住宅ローンの控除が利用できる

-

自宅部分の延べ床面積が建物の総床面積の半分以上ないと控除できない

-

ふるさと納税などを利用している方は本来は控除されるはずの所得税額や住民税額が重複することが考えられるので、要注意

詳しく解説しましょう。

2年目以降は確定申告が不要になる?

→『年収2,000万円以上の方、個人事業主は必要になる』

既述にもあるように、「初年度は確定申告が必要」ですが、2年目以降は確定申告が不要になる可能性があります。

不動産収入を得始めた年になる初年度は、果たして通常稼働でどれくらい稼げるのか、経費はどの程度かかっているのかが分からず、1年を通した収入ではない状態での申告となるのです。誰もが最初は必ず「確定申告をしてから1年目の控除適用を受ける」と考えるとわかりやすいでしょう。

2年目以降は、給与所得以外に収入のない会社員であれば、年末調整での住宅ローン控除を受けられます。

※個人事業主や年収2,000万以上の会社員など、「年末調整を利用しない方」は2年目以降も確定申告が必要となるので要注意です。

借り換えでも住宅ローンの控除は受けられる?

→『借り換えのタイミングがある!』

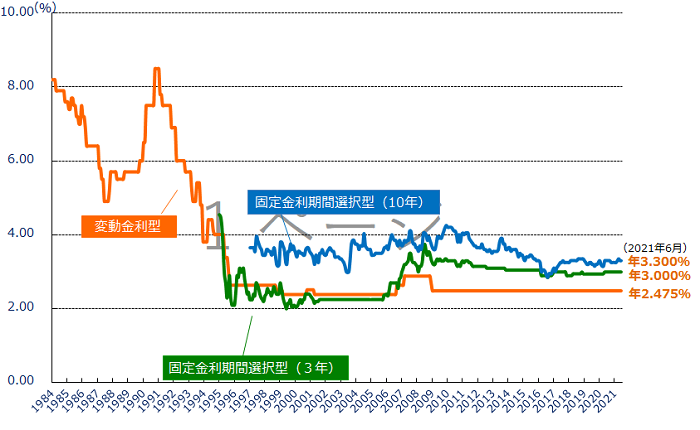

住宅ローンを借りるなら、出来る限り低金利で借りたいものですよね。

もし住宅ローンの借り換えを、借りる前から検討している場合は、「固定金利期間選択型」や、「変動金利型」を選択するようにしてください。

固定金利期間選択型は、選択した固定期間の終了後に、住宅ローンの見直しが出来るのです。およそ3年5年10年という期間で選択が可能となるので、返済がしやすいかどうかなども踏まえて検討し、どの金融機関が良いのかなども含め検討してみましょう。

住宅ローンは主に、

-

変動金利型

-

固定金利期間選択型(10年)

-

固定金利期間選択型(3年)

と、3種類の金利水準から選ぶことが出来るのですが、高金利のときに借りた住宅ローンから低い金利のものに変えることで、返済額の減少に効果があるとされています。

控除を受けるなら自宅部分の延床面積が建物の総床面積の50%以上は必要

賃貸併用住宅で、住宅ローンの控除を受けるのであれば、特に重要な注意点といえるのが「延べ床面積が賃貸も含めて自宅部分の総床面積が半分以上、50%ないと受けられない」というところです。

住宅部分の割合が、50%以下である場合は住宅ローンの申請もできないので、要件を満たすことが出来ないと考えても良いでしょう。

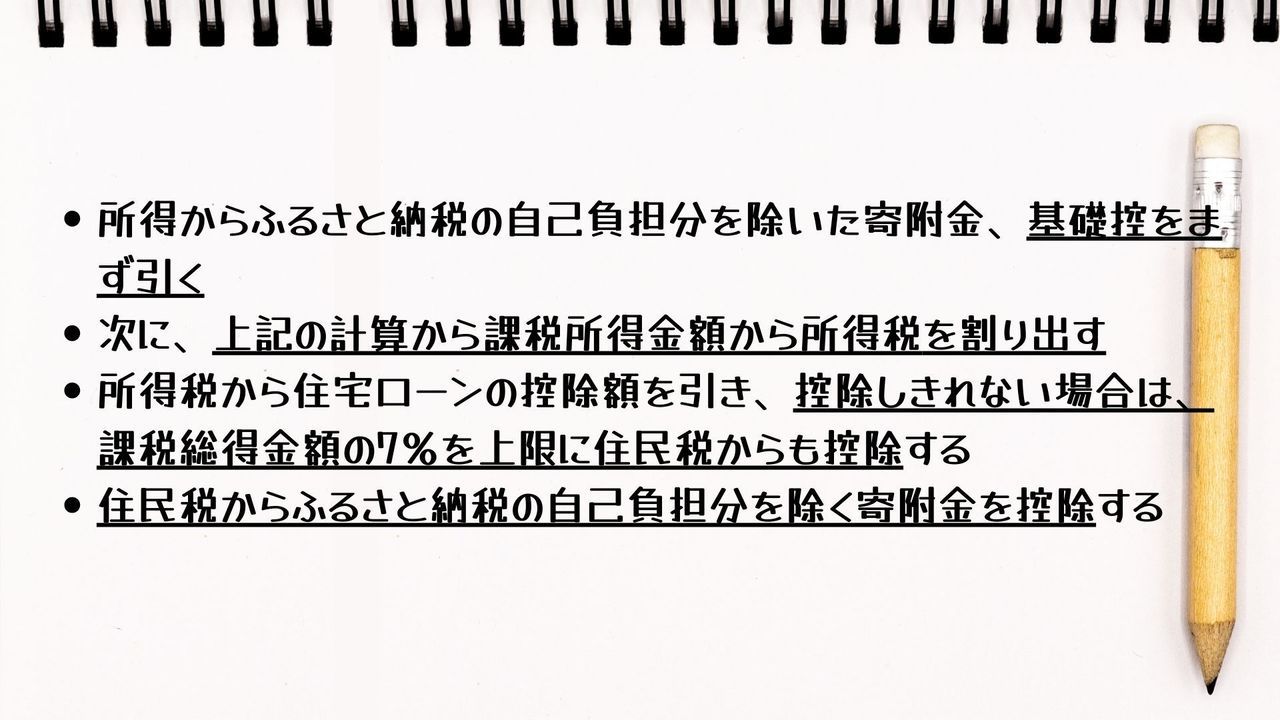

ふるさと納税などの節税ができる他の控除との併用は?→『要注意!』

ふるさと納税と住宅ローンとの併用は申請方法によっては可能です。

ただ、申請方法が通常とは変わってくるので、その点は要注意といえます。

ふるさと納税も受けたい、住宅ローンも受けたいという場合は、次の2つの方法がおすすめです。

-

確定申告をしてふるさと納税も受ける方法

-

ワンストップ特例制度を利用する方法

以上の2つがおすすめです。

確定申告をせずにふるさと納税を受ける方法は、

以上が、確定申告をして、ふるさと納税も受けられる方法です。

また、2年目以降にふるさと納税を受ける場合は「ワンストップ特例制度」を活用しましょう。

ワンストップの特例制度は、住宅ローンの控除をしている場合には、1年目は利用できず、2年目から寄附金控除を受けられる特例のシステムなので、確定申告が不要な給与取得者や、年間のふるさと納税の寄付先自治体が、5つに収まっている場合は利用可能です。

賃貸併用住宅で利用のできる住宅ローンは、どんなものがあるのでしょうか。

比較してみましょう。

| 金利型 | 商品名 | 銀行 | 適用金利 | URL |

| 変動金利 | ネット専用全疾病保証付住宅ローン | 住信SBIネット銀行 | 変動金利0.410%固定金利0.980% | |

| 住宅ローン 全期間引き下げ | auじぶん銀行 | 変動金利0.310% 固定金利1.410% | ||

| 固定金利 | 住宅ローン当初期間引き下げプラン 固定10年 | auじぶん銀行 | 固定金利0.370% | |

| 固定セレクト住宅ローン 【自己資金10%以上】 | ソニー銀行 | 固定金利0.550% | ||

| 全期間固定金利 | ARUHIスーパーフラット6S【自己資金40%以上50%未満】全期間固定 | アルヒ | 固定金利0.650% | |

| フラット35S(買取型) | 住信SBIネット銀行 | 固定金利0.770% |

※金利は2021年6月現在のものです。

(※フラット35が利用できるのは、自宅部分のみになりますので、賃貸部分も含めたローンを組む場合は、一般の住宅ローンになります。)

こうして見てみるとあらゆる金利があるのがわかりますね。借り換えなども検討が可能なので、ご自身の状況とよく検討し、最適な住宅ローンを活用しましょう。

住宅ローンを利用するときは、アパートローンを利用しなければならないことがあるなど、あらゆる「注意点」をよく考慮し、ふまえた上で利用できるかを確認する必要があります。

住宅ローンの控除を受ける場合にも、

-

控除を受ける年の年間合計所得が3,000万以下であること

-

床面積が50㎡以上かつ自己居住用が50%以上であること

-

返済期間が10年以上の住宅ローンであること

-

新築や戸建て取得の日から6か月以内に入居していること

など、あらゆる条件にクリアしている必要があるので、その点も要注意です。

うちは該当するのかどうかわからない!そんな時はまず、相談してみましょう。

賃貸併用住宅について9ページにわたって解説しています。

すべてお読みになると賃貸併用住宅についてのさまざまな知識が手に入ります!

▼持ち家のリスクを解消する賃貸併用住宅パーフェクトガイド すべてのコンテンツ▼

< 著者情報 >

ハイウィル株式会社 四代目社長

1976年生まれ 東京都出身。

【経歴】

家業(現ハイウィル)が創業大正8年の老舗瓦屋だった為、幼少よりたくさんの職人に囲まれて育つ。

中学生の頃、アルバイトで瓦の荷揚げを毎日していて祖父の職人としての生き方に感銘を受ける。 日本大学法学部法律学科法職課程を経て、大手ディベロッパーでの不動産販売営業に従事。

この時の仕事環境とスキルが人生の転機に。 TVCMでの華やかな会社イメージとは裏腹に、当たり前に灰皿や拳が飛んでくるような職場の中、東京営業本部約170名中、営業成績6期連続1位の座を譲ることなく退社。ここで営業力の基礎を徹底的に養うことになる。その後、工務店で主に木造改築に従事し、100棟以上の木造フルリフォームを職人として施工、管理者として管理。

2003年に独立し 耐震性能と断熱性能を現行の新築の最高水準でバリューアップさせる戸建てフルリフォームを150棟、営業、施工管理に従事。2008年家業であるハイウィル株式会社へ業務移管後、 4代目代表取締役に就任。250棟の木造改修の営業、施工管理に従事。

2015年旧耐震住宅の「耐震等級3」への推進、「断熱等級4」への推進を目指し、 自身の500棟を超える木造フルリフォーム・リノベーション経験の集大成として、性能向上に特化した日本初の木造フルリオーム&リノベーションオウンドメディア 「増改築com®」をオープン。

弊社四代目代表の著書内容をこちらで解説しています。

創業大正8年5,000件を超える戸建て改修のプロ技術集団が解説する

~賃貸併用住宅で将来資産に3000万の差が出るマイホーム購入方法~

マイホームに住みながら一部の部屋を賃貸用にして、人に貸す。そしてそこから得られる家賃収入を住宅ローンの返済に充てる新しいマイホームの購入方法を解説します。プランニング次第では住宅ローンの返済を毎月ゼロに抑えることも可能です。そして住宅ローン完済後の家賃収入はそのまま収入に。将来3000万以上の差が出るこれからの家の買い方を伝授します。

本書では、賃貸併用住宅の「正しい建て方」「価格相場」「成功例と失敗例」「効果的な間取り」「中古住宅の賃貸併用化方法」「どこに頼むのが最良なのか?」「ローンの組み方」など賃貸併用住宅のあらゆる観点から解説し確実に資産とするためのポイントを解説しています。「このまま家賃を払い続けるのがよいのか…」「賃貸と持ち家はどちらが得なのか?」「マイホームなんて無理…」と考えている、または「住宅ローンを長期間組むことに躊躇してしまう」と思われている共働き夫婦の方、マイホーム購入におけるリスクを払拭する第3の選択肢をご紹介します。

これさえ読めば大丈夫!中古住宅を購入する前に必ず知っておくべき知識

大正八年創業以来「戸建てリノベーション」実績5000件を超える『増改築.com』運営会社であるハイウィル株式会社が中古を買って失敗、後悔しない方法を徹底解説!中古を買う前に必ず読んで欲しい内容をまとめました。

戸建てリノベーション・リフォームに関するお問合せはこちら

戸建てリノベーションの専属スタッフが担当致します。

一戸建て家のリフォームに関することを

お気軽にお問合せください

よくあるご質問

- 他社に要望を伝えたところできないといわれたのですが・・・

- 他社で予算オーバーとなってしまい要望が叶わないのですが・・・

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

あなたの大切なお住まいに関するご相談をお待ちしております。

営業マンはおりませんので、しつこい営業等も一切ございません。

※設計会社(建築家様)・同業の建築会社様のご相談につきましては、プランと共にご指定のIw値及びUa値等の性能値の目安もお願い申し上げます。

※2026年の大型補助金が確定したことで現在大変込み合っております。

耐震性能と断熱性能を向上させるフルリフォームには6か月~7か月の工期がかかります。

補助金獲得には年内に報告を挙げる必要があることから、お早目にご相談をお願いいたします。(6月着工までが目安)

ご提案までに大変お時間がかかっております。ご了承のほどお願い申し上げます。

(5月までの着工枠が埋まりました)・・・2026/03/01更新

※すでにプランをお持ちのお施主様・設計資料をお持ちのお施主様は内容をフォームで送信後、フォーム下のメールアドレスに資料をお送りください。対応がスムーズです。

図面や写真等を送信いただく場合、また入力がうまくいかない場合は、上記内容をご確認のうえ、下記メールアドレスまでご連絡ください。

営業時間:10:00~17:00(土日祝日を除く)